DEL MULTIPLICADOR DEL DINERO: LA CREACIÓN DE RIQUEZAS DEL SISTEMA FINANCIERO

Estándar

AUDITOR INTERNO

BLOG DE AUDITORÍA INTERNA, GESTIÓN DE RIESGOS Y COMPLIANCE

Hace un par de meses buscaba información sobre este tema para distribuirla entre mis alumnos de la clase de Operaciones Bancarias Internacionales.

Entre texto y texto que leí, aprecié las siguientes líneas que el Sr. William Grieder, columnista del Washington Post, incluyera en su libro de 1987 “Secrets of the Temple: How the Federal Reserve Runs the Country”:

“Por sobre todo, el dinero era un acto de fe. Requería un implícito consentimiento social y universal que era en verdad misterioso. Para crear dinero y usarlo, cada uno y todos deben creer. Sólo entonces los inútiles pedazos de papel adquieren un valor.”

A la par de este pensamiento, quisiera dejarles el enlace a este corto del documental canadiense “Money as debt” producido por Paul Grignon en 2006 en el que describe la historia y el proceso de creación de dinero.

Entretenido relato, que nos permite ahora explicar el funcionamiento del denominado multiplicador del dinero, también conocido como multiplicador monetario o multiplicador bancario, y que se define como el mecanismo por el cual la creación mediante reserva fraccionaria de depósitos bancarios desde la nada lleva a un aumento de la masa monetaria.

Este mecanismo, o proceso de creación de dinero puede proseguir de forma indefinida, sin embargo no crea una cantidad infinita de dinero. El límite máximo de dinero que se puede crear a partir de cada unidad monetaria se determina dividiendo la unidad entre el coeficiente de caja (encaje), que se refiere al porcentaje de dinero que mantiene una entidad financiera en sus reservas líquidas en el Banco Central de su país.

¿COMO FUNCIONA?

Recordemos un poco la historieta de los Goldsmith y como en determinado momento las transacciones económicas se realizaban haciendo uso de papel físico que se creía estaba respaldado por reservas de oro. El sistema financiero actual opera en forma similar, considerando que es falsa la creencia de que el dinero que los bancos utilizan en la asignación de créditos tiene su origen en los depósitos de clientes, o que los créditos otorgados por el sistema financiero están verdaderamente representados en dinero. La razón lógica de esto es el efecto que provoca el ya mencionado multiplicador del dinero, y que ahora explico a través del siguiente ejemplo:

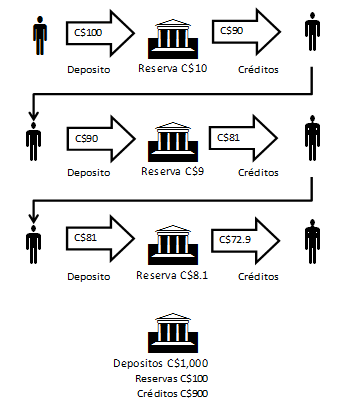

Supongamos que una persona cuenta con dinero excedente de C$100 que obtuvo como resultado de su trabajo. El individuo toma la decisión de depositar en un banco ese dinero, que ya forma parte de la oferta monetaria (cantidad de dinero disponible en una economía: depósitos a la vista y efectivo en manos del público). En un sistema bancario de reservas del 100% el banco retendría ese dinero en sus bóvedas, por tanto la oferta monetaria no sufre ningún incremento, y esta ya no se representaría en forma de dinero en efectivo en manos del depositante, sino como depósitos bancarios a la vista. Sin embargo, en un sistema bancario de reservas fraccionarias, el banco está obligado a guardar sólo una parte porcentual de ese depósito basándose en el coeficiente de caja (encaje legal) que establezca el Banco Central del país.

Ahora bien, en su función de intermediario financiero, el banco concederá créditos a otros agentes económicos, para lo cual hará uso del dinero captado de su depositante. Para efectos de este ejemplo, el banco ya solo podrá prestar C$90 considerando que el coeficiente de caja fue de un 10%. Este dinero fluye luego hacia la economía una vez que es tomado por el prestatario, a través de la compra de bienes, pago de servicios, etc. y en algún momento este regresa al sistema financiero en forma de depósito. A partir de ese momento, la oferta monetaria se incrementaría de C$100 presentados como depósitos del primer cliente, a C$190 que sería el valor del depósito más el dinero en efectivo que ahora se encuentra en manos del cliente prestatario, no obstante la cantidad de dinero físico que hasta ese momento fluye en la economía es de C$90.

Y así el proceso continúa. Con cada depósito y cada préstamo, se crea más dinero. Aunque este proceso de creación de dinero puede proseguir indefinidamente, no crea una cantidad infinita de dinero. El límite máximo de dinero que se puede crear a partir de cada unidad monetaria se determina dividiendo la unidad entre el coeficiente de caja (ej 1/0.10 = 10 cada unidad depositada generara C$10).

Entenderlo no resulta complicado, pero mejormente les dejo la explicación que nos dan estos conocidos personajes. No me equivoqué… la palabra “mejormente” fue a propósito, ya lo entenderán ustedes al ver el video en el siguiente enlace, esperando que el post haya sido de su interés.

CONOZCA AL AUTOR

Licenciado en Contabilidad Pública y Finanzas, con más de 15 años de experiencia en Contabilidad, Finanzas y Auditoria, al servicio de diversas compañías nacionales e internacionales, en el sector Comercial, Industrial, Organizaciones No Gubernamentales e Instituciones Financieras.

Acreditado por el IIA (The Institute of Internal Auditors) como Certified Internal Auditor (CIA) y Certified Financial Services Auditor (CFSA). Acreditado como Certified Fraud Examiner (CFE) por ACFE (Association of Certified Fraud Examiner).

Como parte de mi experiencia profesional he desarrollado y liderado proyectos de auditoria externa, auditoria interna y consultorías, en países de la región Centroamericana y el Caribe, además de México y Brasil.

He impartido cursos privados y apoyado como conferencista e instructor en cursos preparatorios para la Certificación en Auditoria Interna y Congresos de Auditoria Interna promovidos por el Instituto de Auditores Internos de Nicaragua. Me he desempeñado además como docente universitario en las materias de Contabilidad Financiera, Contabilidad Bancaria, Contabilidad de Costos, Contabilidad Agropecuaria, Normas Internacionales de Auditoria, Auditoria Financiera, Auditoria Interna, Operaciones Bancarias Internacionales, ente otros.

En lo profesional me considero autodidacta, curioso por el aprendizaje y colaborador. Me gusta compartir experiencias propias y aprender de las ajenas. Pregono que más allá de los libros y las universidades, el mayor aprendizaje lo dejan las experiencias y las relaciones profesional (Networking), razón que me ha llevado a la creación de este blog, con el cual pretendo crear un espacio más para la interacción y el intercambio de conocimientos que puedan ser útiles a colegas y futuros profesionales.

Auditoria Externa • Auditoria Interna • Control Interno • Gobierno Corporativo • Evaluación de Riesgos • Anti-Money Laundry • COSO • NIIF • NIA • Liderazgo • Trabajo en Equipo • Entrenamiento • Instituciones Financieras • Instituciones sin fines de lucro • Lotus Notes • Team mate • Visio • Microsoft Office • ACL • IDEA •

Guillermo A. Garcia, CPA, CIA, CFSA, CFE

garcia18n3@hotmail.com

+50584568030

garcia18n3@hotmail.com

+50584568030

No hay comentarios.:

Publicar un comentario