lunes, 29 de febrero de 2016

MENSAJE, SIN PREPARACIÓN Y SOLO MOTIVACIÓN…

Estándar

Xavier Serbia

Hoy en día, mucha gente buscando this Sólo Motivación, olvidando la Preparación y Las INSTRUCCIONES Que Deben Seguir ADAPTADAS al Mundo real. Esperan Que venga Alguien que les Hable bonito, Que les del haga cerrar los Ojos, respirar y OHMMMMM … voilà, Todo ya esta bien. Pero Claro que eso no es ASI.

La realidad es Que Nos ESTAMOS Dejando Llevar por Leisure y No Estamos Entendiendo Que El problema principal de Radica En que hay Queremos Ver y Aprender de Nuestros Errores Financieros, organismos de normalización europeos Que Venimos Arrastrando A lo largo de Nuestra Vida.

Y POR ÚLTIMO EL GOBIERNO CORPORATIVO

Estándarmiércoles, 27 de febrero de 2013

Jesús Aisa Díez

A través de las interesantes opiniones que a lo largo de estos años han ido aparecido en el blog, hemos tenido oportunidad de familiarizarnos y profundizar en múltiples aspectos que afectan al desarrollo de la auditoría interna, posibilitándose así un mejor desempeño por parte de los profesionales que la realizamos, puesto que los temas descritos se basan en las regulaciones y normas que nos afectan, así como en las posibles mejores prácticas a emplear en la ejecución de los Planes de Auditoría.

Sin embargo, posiblemente porque es un tema en el que Auditoría Interna suele pasar de puntillas en casi todas las Organizaciones, no ha sido objeto de un tratamiento habitual uno de los objetivos básicos auditables. Me refiero al Gobierno Corporativo.

Recordemos que hemos tratado de las distintas formas de gestionar los riesgos, los controles, las características personales y profesionales de los auditores, la forma de evaluar la calidad de la función, de la utilidad del empleo de técnicas de auditoría asistidas por ordenador, de los monitoreos continuos, del contenido y formato de los informes de auditoría, etcétera, etcétera; pero poco sobre cómo actuar frente a las debilidades del Gobierno Corporativo, que recordemos, junto con el de riesgo y control, constituyen los tres procesos a los que auditoría interna ha de prestar atención a fin de evaluarlos y contribuir a su posible mejora.

Pero antes de seguir, creo que lo principal es acordemos qué debemos entender por Gobierno Corporativo, o mejor dicho por un buen Gobierno Corporativo.

Una forma clara de definirlo es la que recoge la OCDE, enunciándolo como: Conjunto de relaciones entre la administración de la empresa, su consejo de administración, sus accionistas y otras partes interesadas. Proporcionando también la estructura a través de la que se fijan los objetivos de la compañía y se determinan los medios para alcanzar esos objetivos y supervisar el desempeño. Entre ellas las reglas que regulen las relaciones de poder entre los propietarios, el consejo de administración, la administración y las partes interesadas tales como: los empleados, los proveedores, los clientes y el público en general. Todo ello con el objetivo de:

- Proteger los derechos de accionistas.

- Asegurar el tratamiento equitativo para todos los accionistas, incluyendo a los minoritarios y a los extranjeros

- Todos los accionistas deben tener la oportunidad de obtener una efectiva reparación de los daños por la violación de sus derechos.

- Reconocer los derechos de terceras partes interesadas y promover una cooperación activa entre ellas y las sociedades en la creación de riqueza, generación de empleos y logro de empresas sustentables.

- Asegurar que haya una revelación adecuada y a tiempo de todos los asuntos relevantes de la empresa, incluyendo la situación financiera, su desempeño, la tenencia accionaria y su administración.

- Asegurar la guía estratégica de la compañía, el monitoreo efectivo del equipo de dirección por el consejo de administración y las responsabilidades del Consejo de Administración con sus accionistas.

Tal y como se recoge en el siguiente esquema elaborado hace ya algún tiempo por Deloitte.

El propio Marco para la Práctica profesional de Auditoría Interna, en su Norma 2110 señala que la actividad deauditoría interna debe evaluar y hacer las recomendaciones apropiadas para mejorar el proceso de gobierno. En este objetivo entendemos preciso que los responsables de las Unidades de Auditoría deberían apoyarse en los Códigos de Buen Gobierno que les sean de aplicación dentro de sus ámbitos de actuación, evaluando el grado de aplicación real, en el entorno de sus organizaciones, de las mejores prácticas en ellos recomendadas.

A título de ejemplo podemos comentar que en el caso de España este protocolo se recoge en el denominadoCódigo Unificado de Buen Gobierno de las sociedades cotizadas, con vigencia desde el año 2006, y cuya aplicación es objeto de posterior evaluación individual por las sociedades afectadas, ya que en él impera el criterio decumplir las recomendaciones o explicarporque no se han atendido.

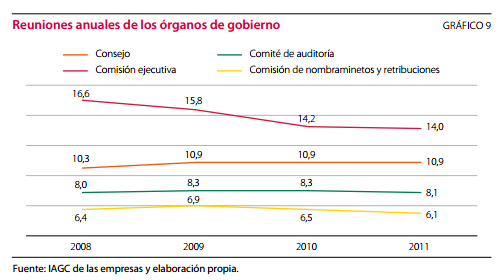

En el último balance publicado del grado de cumplimiento de sus recomendaciones por las sociedades que integran el selectivo Ibex 35, es decir las 35 sociedades con mayor volumen de capitalización bursátil, el correspondiente al ejercicio 2011, pueden observarse, entre otros, los siguientes aspectos:

1º) Un 25 % de las explicaciones sobre los aspectos del Código no atendidas son reiterativas.

2º) Aunque en aumento, aún no en todas las Comisiones de Auditoría existe un Presidente que sea consejero independiente.

3º) Las reuniones anuales de las Comisiones de Auditoría son menos frecuentes que las de los Consejos de Administración (8,1 y 10,9 respectivamente). Observándose un ligero descenso en las correspondientes a las Comisiones de Auditoría.

4º) Aunque descendiendo anualmente, todavía en un 1,4% de los consejeros miembros del Comité de Auditoría son ejecutivos.

Situaciones que no podríamos calificar globalmente de graves, pero tampoco de óptimas, puesto que denotan una cierta preocupación por la estética o por la necesidad de cumplir con las formas, sin entrar decididamente en el fondo. Que es la faceta en la que Auditoría Interna debería incidir, haciendo las oportunas recomendaciones que la situación de cada empresa requiriera.

En este sentido, por poner otro ejemplo, en las evaluaciones de calidad de las Unidades de Auditoría Interna en las que he participado, aunque no frecuentemente, si me he encontrado casos en los que el Director de Auditoría Interna dependía del CFO, lo cual escapa a toda lógica respecto a la independencia de la función y al adecuado Gobierno Corporativo, pero sin embargo se admitía como algo natural.

En resumen, el Plan de Auditoría debe incluir como entes auditables todos aquellos aspectos que, afectando al Gobierno Corporativo, puedan significar un riesgo sobre la merma de los derechos de los accionistas y las otras partes interesadas. Lo cual no resultará en algún fácil ni cómodo, pero es un requerimiento que se deriva de nuestro ámbito de actuación, al igual que lo es respecto a los procesos se control y riesgos.

JESÚS AISA DÍEZ. Ex-Subdirector General Corporativo de Auditoría Interna de Telefónica SA. Director Proyectos de Evaluaciones de Calidad del IAI España. Director Técnico de FSH Consulting.

CÓMO ELABORAR EL MANUAL, PROCEDIMIENTOS E INSTRUCCIONES (PROCEDIMIENTO)

EstándarPublicado por Adriana Gómez

¿Es necesario elaborar un Manual de calidad con sus procedimientos e instrucciones según la ISO 9001:2015? ¿Es recomendable hacerlo aunque no sea obligatorio?

Según los criterios que indica la norma ISO 9001:2015, no es requisito la elaboración de un Manual y de unos procedimientos, únicamente es obligatoria la aportación de información documentada para evidenciar el cumplimiento de los requisitos de la norma. A diferencia de la norma ISO 9001:2008 si que era requisito obligatorio la realización de un manual de calidad y de unos procedimientos.

Dicho esto, a mi padecer, aunque no sea obligatorio, si que considero que es mejor la elaboración de un manual y procedimientos, para que exista un orden y estructura de la información documentada, y sea más útil el sistema de gestión de la calidad. Considero importante tener unos documentos que expliquen la metodología y sistemática de los diferentes procesos de la empresa.

Si la empresa decide realizarlos, o bien si se tiene que adaptarlo debido a la actualización a la nueva norma del sistema de gestión de calidad, uno de los principales procedimientos que tenemos que tener en nuestra documentación es explicar detalladamente cómo se elaboran los diferentes documentos del manual de calidad. Este procedimiento es común a todas las normas de gestión, ya sea de calidad, medio ambiente, prevención de riesgos o alguna norma específica a la actividad de la empresa ya que en todas ellas se requiere la explicación de cómo se elabora la diferente documentación.

Como en todos los procedimientos tendremos que adoptar el formato que hemos definido en nuestra documentación y mantener la estructura del propio procedimiento.

Os voy a recordar a continuación qué debería contener un procedimiento, aunque cómo siempre os digo el formato, diseño o bien manera de distribuir la información por las páginas es cosa vuestra. Yo os propongo lo más habitual.

¿Qué estructura y formato debe tener un procedimiento?

Como ya comentamos la información que debe tener el procedimiento es:

| Logo de la empresa | MANUAL DE PROCEDIMIENTOS | Full 1 de 1 |

P-5-01PROCEDIMIENTO PARA LA ELABORACIÓN DEL MANUAL, PROCEDIMIENTOS E INSTRUCCIONES | Edición: 0

Data: 10/02/2016

|

NOTA: recordad que el encabezado tiene que estar en todas las páginas del documento ya que se tiene que identificar con el título, el número de página la edición y la fecha, para no confundirnos con alguna edición anterior u obsoleta.

|

OBSERVACIÓN: La primera hoja (no es necesario todas) tienen que tener las firmas y la fecha de quien ha elaborado el procedimiento, quien lo ha revisado y quien lo ha aprobado según lo hemos especificado en el sistema documental.

|

Además siempre en todos los procedimientos tiene que constar un registro de ediciones con su fecha y el motivo por el que se ha modificado. Normalmente se pondría en la segunda página del documento, ya que la primera con la carátula, las firmas (al pie de página) y el índice (cuerpo de la página) ya es suficiente.

Se podría realizar algo como la siguiente tabla:

| MODIFICACIONES | ||

| Edición | Fecha | Descripción del motivo de la modificación |

El índice del procedimiento podría ser algo así:

- Objeto del procedimiento:

- Alcance

- Responsabilidades

- Desarrollo del procedimiento:

- Documentos relacionados

¿Cómo desarrollamos el procedimiento?

Cómo todos los procedimientos del Manual de calidad el índice del procedimiento tendría que tener todos estos puntos a desarrollar, os comento en cada uno de los puntos qué tiene que incluir el procedimiento que nos ocupa en esta publicación:

- OBJETO: Establecer la sistemática para la realización de los procedimientos de las instrucciones y del Manual con la finalidad de establecer criterios y unificar formatos.

- ALCANCE: este procedimiento aplica a la elaboración del Manual y de todos los procedimientos e instrucciones de la organización que regulan las actividades relacionadas con la gestión de la calidad.

- RESPONSABILIDADES: en este punto tendréis que ser coherentes con el procedimiento de funciones del personal, tendréis que especificar y fijar quien es el responsable de la elaboración, actualización de la edición, distribución de las copias y el archivo del procedimiento. También quien es el responsable de la revisión y de la aprobación de dicho procedimiento. Y posteriormente detallar quien tiene acceso a este procedimiento, por ejemplo si está a disposición de todo el personal de la empresa.

- DESARROLLO DEL PROCEDIMIENTO: desarrollo del procedimiento, donde se especifica:

- -Formato de presentación de el Manual de calidad, procedimientos e instrucciones.

- -Identificación de las hojas del manual, procedimientos e instrucciones. Hay que definir la nomenclatura que vais a utilizar para identificar todos los documentos del sistema.

- -Datos imprescindibles en cada uno de los documentos como puede ser el título, el número secuencial de las hojas, edición y fecha de la aplicación, elaboración, revisión y aprobación.

- -Índice de los procedimientos e instrucciones donde se tienen que recoger los conceptos mínimos de objeto, alcance, responsabilidades, desarrollo y documentos relacionados.

- -Contenido de los procedimientos e instrucciones.

DOCUMENTOS RELACIONADOS (Información documentada): en este punto se tienen que definir los diferentes registros que derivan de este procedimiento. (faltaría colocar los códigos según vuestro criterio). Los mínimos sería:

- Portada del manual

- Cabecera del Manual el resto de las hojas del manual que no son la portada)

- Portada procedimientos e instrucciones

- Cabecera procedimientos e instrucciones

- Hoja de modificaciones de las ediciones del manual, procedimientos e instrucciones.

EL RIESGO DEL GOBIERNO CORPORATIVO

Estándarmiércoles, 2 de abril de 2014

Por Jesús Aisa Díez

Como es bien conocido, uno de los principales problemas que actualmente está presente en la gestión empresarial, es el que se deriva de la separación entre la propiedad y la administración, dando origen a lo que se ha venido denominando la“teoría de la agencia”, la cual hace hincapié en que los objetivos que persiguen los accionistas y los administradores pueden ser divergentes, lo que aconseja que los accionistas ejerzan sobre los directivos una vigilancia adecuada para proteger sus intereses; situación que conduce directamente al concepto de Gobierno Corporativo, entendido este como: “El proceso empresarial que desarrolla un sistema de relaciones entre la Dirección, el Consejo, los Accionistas y demás personas con intereses en la sociedad, proporcionando la estructura a través de la cual se fijan los objetivos, y los medios para lograr que estos objetivos se cumplan y de supervisar su funcionamiento” (OCDE, 2004).

Pero esto, dicho así, solo supone focalizarse en los fines del Buen Gobierno Corporativo, no en las causas o factores que incidan en un mal Gobierno Corporativo.

La trascendencia de este conflicto entre administradores y propiedad, creo que puede observarse claramente en las repercusiones que ha tenido el mal gobierno corporativo en las instituciones financieras españolas denominadas “cajas de ahorro”, las cuales acumularon unos déficits en sus resultados que han provocado, en muchos casos, su total desaparición, aparte de pérdidas económicas de enorme cuantía, que estamos pagando los contribuyentes españoles.

Pero si analizamos las circunstancias que rodearon la gestión de estas entidades financieras con anterioridad a la explosión de la burbuja inmobiliaria, nos encontraremos con que en sus órganos de control aparecieron todo tipo de agentes, desde políticos a sindicalistas que carecían de los conocimientos necesarios para ejercer sus funciones, como ellos mimos están ahora reconociendo, y aunque hemos de admitir que no todas las Cajas han funcionado de igual manera, la influencia política de ayuntamientos y comunidades autónomas, con carácter general, ha resultado terriblemente desafortunada.

Pero mientras esto sucedía, y una vez que la situación se evidenciaba ya como catastrófica, los principales directivos de las cajas ya intervenidas han ido abandonado el “barco” cobrando indemnizaciones millonarias (de hasta casi 20 millones de euros en algunos casos) y los consejeros seguían percibiendo retribuciones y dietas cuantiosas por el mero hecho de acatar las directrices y órdenes que les venían dictadas por las Presidencias, sin que nadie internamente, al menos de forma institucional, opusiera el menor reparo o crítica.

Con lo que acabamos de comentar pretendemos destacar la importancia que en la adecuada gestión empresarial tiene el riesgo de la gobernanza corporativa. El cual es un riesgo inherente real y con el que conviven todas las organizaciones, y que, como tal, debe gestionarse adecuadamente, pero también ser objeto de atención por parte de las Unidades de Auditoría Interna, ya que como recoge la propia definición de Auditoría Interna, uno de los objetivos a cubrir por la actividad auditora, es la evaluación y mejora de la eficacia del proceso de gobierno corporativo, es decir el análisis del mismo detectando sus debilidades a fin de proponer sugerencias con las que superarlas.

Todo ello sin olvidar que el buen gobierno corporativo no debe limitarse a la sola enumeración de las funciones a desarrollar por los órganos que lo componen, o a la designación de los miembros de los diferentes estamentos que lo integran y la enumeración de las funciones específicas que los mismos deben desarrollar, sino que la clave de un buen gobierno corporativo se halla en la articulación entre sus órganos y no en la mera descripción de sus obligaciones o responsabilidades.

Por consiguiente, un ente auditable que debe considerarse dentro del escenario del monitoreo a realizar por las Unidades de Auditoría Interna, es el correspondiente al riesgo derivado de un posible desgobierno corporativo, cuya evaluación, como la de cualquier otro riesgo, necesita que lo cuantifiquemos midiendo su impacto y probabilidad de ocurrencia.

En cuanto a su impacto, nos podría surgir una primera duda, cuál es el perjuicio que deberíamos considerar desde Auditoría Interna para cuantificar dicho riesgo: (a) nos hemos de referir a los impactos que estimemos se podrían producir en la propia gestión la Unidad auditora, como por ejemplo:

nombramiento/cese del Director Ejecutivo de Auditoría, limitación de recursos disponibles, restricciones en la independencia de actuación, etcétera, o (b) deberemos considerar los impactos de cualquier tipo que se puedan manifestar en el ámbito de la Organización debido a las debilidades del proceso de gobierno corporativo, como las que hemos enunciado anteriormente. Obviamente, la respuesta que entendemos adecuada es la segunda alternativa.

En lo que se refiere al segundo atributo de la amenaza de desgobierno corporativo (la probabilidad de ocurrencia), esta dependerá del número de factores de riesgo que hayamos observado que existan, como por ejemplo: la propia composición del Consejo de Administración, analizada desde la perspectiva cuantitativa, pero también cualitativa; la frecuencia de las reuniones del propio Consejo y de los Comités que lo conforman; la capacidad del responsable de Auditoría Interna para acceder directamente a los miembros del Comité de Auditoría; el contenido del Estatuto del propio Consejo; la posibilidad de auditar, cumpliendo los procedimientos establecidos, cualquier aspecto gerencial que afecte a cualesquiera de los miembros de este, y cualesquiera otros aspectos que puedan afectar al óptimo funcionamiento dentro de la organización de los grupos de Vigilancia, Dirección, Desempeño y Aseguramiento.

Realizada esta evaluación, y en función de los resultados obtenidos, el Director de Auditoría debe considerar la oportunidad de incluir como ente auditable el análisis del proceso de Gobierno Corporativo, con el alcance que determinen las debilidades que se hayan estimado existan en la gestión del riesgo de desgobierno que deseamos corregir, o al menos informar de ello, aportando las recomendaciones que se entiendan oportunas, a fin de que puedan adoptarse las medidas que en cada caso procedan; cubriéndose así un aspecto básico de la función auditora referido al proceso de gobierno corporativo.

Artículo Publicado en el Blog: Auditoría Interna del Siglo XXI

http://auditoriainternasiglo21.blogspot.com.es/

Jesús Aisa Díez Ex-Subdirector General Corporativo de Auditoría Interna de Telefónica SA. Director Proyectos de Evaluaciones de Calidad del IAI España. Director Técnico de FSH Consulting.

8 IDEAS CLAVE PARA LE GESTIÓN DEL RIESGO DE FRAUDE

EstándarEN 29 FEBRERO, 2016

EN AUDITORIA INTERNA, CONTROLES ANTIFRAUDE, EL FRAUDE, EMPRESA,FRAUDE INTERNO, MEJORES PRACTICAS, PREVENCIÓN DE FRAUDE INTERNO, SIN CATEGORÍA

8 IDEAS CLAVE:

- La irrupción de las nuevas tecnologías y un entorno económico en constante cambio, obligan a las organizaciones a invertir en nuevas medidas de prevención del fraude

- Un programa eficaz sobre ética en los negocios es la base para prevenir y detectar actos fraudulentos y criminales.

- Evaluar la probabilidad e impacto de los riesgos inherentes permite gestionar el riesgo de fraude e implementar y aplicar procedimientos de prevención y detección de manera razonable.

- Evaluar la probabilidad e impacto de los riesgos inherentes permite gestionar el riesgo de fraude e implementar y aplicar procedimientos de prevención y detección de manera razonable.

- La tolerancia al riesgo varía de una organización a otra. Es la alta dirección quien establece el nivel de tolerancia considerando su responsabilidad ante los diferentes grupos de interés.

- La existencia de políticas claramente definidas, la contribución del área de Recursos Humanos, los límites de la autoridad o las revisiones efectuadas por terceras personas son algunos de los elementos principales de la prevención del fraude.

- Los canales de denuncia y las revisiones de Auditoría Interna continúan siendo los métodos más eficaces de detección de fraude.

- Una organización puede tener noticia de un potencial fraude a través de diversas vías: empleados, clientes, proveedores, auditores internos, auditores de cuentas, los procesos de control o, incluso, accidentalmente.

domingo, 28 de febrero de 2016

LA ROTACIÓN DE LOS AUDITORES, ¿UNA DECISIÓN CONVENIENTE?

Estándar

lunes, 22 de abril de 2013

Jesús Aisa Díez

En el suplemento de economía del periódico de mayor difusión español, El País, aparecía el pasado domingo 14 de abril un artículo muy interesante en el que se ponía en cuestión el trabajo de las auditorías externas, ya que según su autor dudaba que en un ambiente de crisis tan fuerte como el actual, los informes de auditoría reflejaran cada vez menos salvedades. La respuesta se la aportaba un antiguo alto cargo del sector, el cual entendía que la razón se encontraba: “en el miedo a perder el cliente, así de sencillo”.

Como se puede intuir el artículo toca, aunque sea algo de pasada, un aspecto muy controvertido sobre el que aún no existe una opinión unánime, cuál es el límite temporal que debe existir en las relaciones de las firmas de auditoría y las sociedades auditadas, que aprovechamos para señalar que en España no existe, pues solo se exige como obligatoria la rotación del auditor de cuentas firmante del informe de auditoría una vez transcurridos siete años desde el inicio de la actividad, debiendo transcurrir un nuevo plazo de dos años para que dicha persona pueda volver a auditar a la entidad correspondiente. Incluso, cuando las auditorías de cuentas no fueran obligatorias, no serán de aplicación las limitaciones citadas anteriormente.

Esta rotación de las entidades auditoras tiene defensores y detractores; a favor estarían aquellos que entienden que esta medida refuerza la independencia del auditor y, por tanto, incrementaría la calidad de la auditoría; en contra, quienes opinan que la rotación destruye el conocimiento específico del auditor sobre la empresa supervisada disminuyendo la calidad del servicio prestado.

La postura de la Unión Europea es clara y viene recogida en su Libro Verde, con el título “Política de auditoría: lecciones de la crisis”, incidiendo en la conveniencia de la rotación obligatoria, ya que: “las situaciones en las que una empresa lleva décadas nombrando a la misma sociedad de auditoría parecen incompatibles con las normas que sería deseables en materia de independencia. Por mucho que los principales socios auditores roten con regularidad, conforme establece actualmente la Directiva, todavía persiste la amenaza de familiaridad.

En este contexto habría que plantearse la rotación obligatoria de las sociedades de auditoría y no de los socios auditores.”

Por lo interesante del tema que se nos plantea, que no es otro que la independencia y objetividad de las opiniones sobre la fiabilidad de las informaciones distribuidas a los mercados, me ha parecido oportuno resumir en estas líneas la situación por la que atraviesan los otros garantes que intervienen en el proceso auditor en el ámbito español.

En primer lugar nos debemos referir a los miembros de los Comités de Auditoría, pudiendo decir que ni en la Ley del Mercado de Valores, por la que se regula la necesidad de que las sociedades cotizadas españolas dispongan de un Comité de Auditoría, ni en el Código de Buen Gobierno vigente por el que se desarrollan las características de dichos Comités, vienen recogidas limitaciones temporales a los nombramiento de sus miembros, aunque, sin embargo, suele ser habitual que en los Estatutos de los Comités de Auditoría a nivel de empresa consten restricciones a la duración de sus cargos, fundamentalmente el de Presidente de la Comisión, que suele fijarse en un periodo máximo de algunos años (cuatro o cinco normalmente), al término de los cuales el Consejero que hubiera ejercitado el citado cargo no podrá ser reelegido como Presidente hasta pasado un cierto periodo desde su cese, todo ello sin perjuicio de su posible continuidad como miembro de la Comisión de Auditoría; manifestaciones que entendemos reflejarían implícitamente la conveniencia de las rotaciones de los Consejeros, aunque solo sea de forma testimonial, pues lo recogido en estos Estatutos, en el mejor de los casos, dista mucho de ser realmente práctico.

Los otros agentes que consideramos podrían verse afectado por la continuidad del cargo dentro del proceso supervisor, serían los auditores internos. Aspecto que las Normas del Institute of Internal Auditorsni tan siquiera se plantean, por lo que el Director de Auditoría Interna, y también sus colaboradores más directos, como el resto de sus integrantes, pueden mantener su actividad de forma prolongada, sin que ello sea cuestionado.

En términos generales, es muy posible que las ventajas de no hacer perpetuos este tipo de cargos superarían los inconvenientes que pudieran comportar, ya que si el Sistema de Control Interno debe operar en un ambiente de solidez ética y moral, se hace necesario adoptar ciertas protecciones para evitar hechos que puedan conducir a realizar actos reñidos con el código de conducta de la Organización.

En tal sentido, y como leía hace algún tiempo: “la rotación en el desempeño de las tareas claves para la seguridad y el control es un mecanismo de probada eficacia, y muchas veces no utilizado por el equivocado concepto del “hombre imprescindible”.

Lo cual, si lo vinculásemos con la función del auditor interno, abriría el debate sobre la conveniencia de su rotación dentro de la empresa. Aspecto del que no me manifiesto totalmente desfavorable, aunque admito que es un tema muy opinable, y cuya aplicación puede conllevar dificultades prácticas de difícil solución, pues su viabilidad dependerá de diversas circunstancias.

Personalmente, pero poco probable, entiendo que el auditor interno, con el paso del tiempo, se podría vincular en exceso con la gerencia de la empresa debido a los efectos que el asiduo contacto profesional pudiera tener en la formación de vínculos personales con los directivos con los que trabaja, pudiendo dar lugar a que se identifique más con los criterios e intereses de los gestores, que con las de las otras partes interesadas.

Otra posible consecuencia de las largas permanencias de los profesionales en la actividad auditora, sería la posible interiorización de los fallos de las auditorías anteriores provocados por una reducción de la objetividad requerida y necesaria en la ejecución del servicio del profesional, lo que conduciría a mantenersine die las opiniones equivocadas, antes que reconocer los fallos cometidos previamente en la supervisión de los entes auditables. Por ello, la rotación de los equipos de auditoríageneraría un mecanismo adicional de evaluación de los propios auditores,ya que los auditores actuales controlarían el trabajo de los equipos anteriores, por lo que los fallos de auditoría no se perpetuarían indefinidamente.

En resumen, somos claramente partidarios de la rotación de las firmas de auditoría externa, así como también de los equipos de los Comités de Auditoría, fundamentalmente su Presidente, el cual, acabado su mandato, debería abandonar el cargo dentro del Comité, dejando plena libertad de decisión y opinión a los nuevos miembros del citado Comité.

En cuanto a los equipos de Auditoría Interna, también consideramos positivo que estos no se perpetúenindefinidamente en la Organizaciones, considerando que, de ser factible, exista una rotación de los técnicos de los equipos que aborden la supervisión de entes auditables, de forma que podamos tener diferentes visiones no continuistas. En cuanto a los mandos de la Unidad de Auditoría Interna, pensamos que su excesiva y prolongada actividad en la misma, compartiría riesgos que deberían ser evaluados por su máximo responsable funcional, el Comité de Auditoría, actuando en consecuencia, recomendando que, llegado a ese punto, también debería procederse a su rotación.

No obstante lo anterior, y siendo realistas, debemos admitir que la posibilidad de rotar a los auditores internos dependerá, aparte de la voluntad de actuar de esta manera, de otras circunstancias, como por ejemplo: de la dimensión de la Unidad de Auditoría; de su estructura, ya que si fuese descentraliza habría más oportunidades de practicar la rotación; o si se emplea o no el outsourcing; o si en su organigrama figurasen diversos equipos según la especialidades u ámbitos de actuación, etcétera.

La ausencia de estas circunstancia pueden condicionar o incluso bloquear este tipo de iniciativas, aunque lo importante estimo es que tengamos claro si resulta oportuno o no provocar las rotaciones, puesto que el paso del tiempo seguro que nos abrirá posibilidades de acometerlas. Solo habrá que esperar a que se presente el momento adecuado para ello.

Esperando que estas reflexiones puedan ser consideradas útiles, dejo abierto el tema para que, entre todos, podamos profundizar en él, debatiendo en lo sucesivo sobre el mismo.

Artículo Publicado en el Blog: Auditoría Interna del Siglo XXI

Jesús Aisa Díez Ex-Subdirector General Corporativo de Auditoría Interna de Telefónica SA. Director Proyectos de Evaluaciones de Calidad del IAI España. Director Técnico de FSH Consulting.

Suscribirse a:

Entradas (Atom)