martes, 27 de julio de 2021

Blog:

Nahun Frett, MBA, CIA, CCSA, CRMA, CPA, CFE

AUDITOR INTERNO – INSTRUCTOR – CONSULTOR – CONFERENCISTA

martes, 27 de julio de 2021

Blog:

Nahun Frett, MBA, CIA, CCSA, CRMA, CPA, CFE

AUDITOR INTERNO – INSTRUCTOR – CONSULTOR – CONFERENCISTA

sábado, 24 de julio de 2021

Blog:

Nahun Frett, MBA, CIA, CCSA, CRMA, CPA, CFE

AUDITOR INTERNO – INSTRUCTOR – CONSULTOR – CONFERENCISTA

lunes, 13 de abril de 2020

La industria criminal sigue de fiesta esperando que la crisis con su escasez de flujo de caja detone la necesidad de buscar efectivo para las pequeñas y medianas empresas. Vienen momentos difíciles donde en la balanza estarán las necesidades que los empresarios deben cubrir y en el otro lado la industria criminal con sus coquetas propuestas económicas para blanquear el dinero sucio producto de sus actividades ilegales. Como profesionales, debemos

estar al tanto de tan maquiavélicas propuestas, tener el mapa de riesgos

actualizado y obviamente los valores apuntando a la ética. La corrupción, el cáncer social, sigue carcomiendo sin vergüenza… hoy cuando los recursos se deben garantizar para la

población más vulnerable, ¡cuando cada centavo cuenta… vemos como la feria del

contrato no da espera… Sanción social para los que juegan con los recursos

públicos! #IamaFraudFighter#TheFraudExplorer#FraudealDesnudo#Auditool

Publicadas por Marta Cadavid, CAMS, CFE, AML, CHTI a la/s 20:35:00

miércoles, 8 de abril de 2020

Nos sorprendió el universo con una pandemia que nos puso a todos en igualdad de

condiciones ante la mitigación y materialización de los riesgos. Quizás a

muchos los cogió con poco o casi nada de controles para reinventarse en esta

situación. Los mapas de riesgos cambiaron completamente, dado que todo lo

imposible ya es posible en estos momentos donde la recursividad es la reina. La

industria criminal no se queda atrás en innovación y determinación de continuar

con sus objetivos, pues la creatividad está a favor de todos que desean aprovecharla

incluidos los scammers, defraudadores, y perpetradores.#IamaFraudFighter#Auditool#TheFraudeExplorer#FraudealDesnudo

Publicadas por Marta Cadavid, CAMS, CFE, AML, CHTI a la/s 16:52:00

En estos momentos cruciales donde estamos en igualdad de condiciones, quedan al desnudo el desmadre de las organizaciones estatales que en general se malgastaron o robaron los fondos o dineros para mantener a la población en las mínimas condiciones de salubridad. Sin embargo y mientras la mayoría está buscando cómo reinventarse, algunos pocos con mucha creatividad continúan feriando lo que poco queda. Los corruptos están de fiesta como todos los demás perpetradores, scammers, defraudadores…!

#FraudealDesnudo

#Auditool

#TheFraudExplorerPublicadas por Marta Cadavid, CAMS, CFE, AML, CHTI a la/s 16:42:00

lunes, 23 de marzo de 2020

Fraude al Desnudo: Crisis y Fraude

Mientras estamos pensando en como enfrentar lo que pasa, el perpetrador está actuando maquiavélicamente para atacar a las personas y organizaciones. Es por ello que debemos anticiparnos a los hechos y aunque ésto suene complejo, las empresas deberían tener planes de contingencia para evitar ser víctimas cuando la situación es más compleja.

Oportunidad de mejora: Diseñar medidas extremas para eventos extremos… salir de la caja…Usted había pensado en estar confinado en su propio espacio? NO!

#IamaFraudFighter

#FraudealDesnudo

#TheFraudExplorer

#AuditoolPublicadas por Marta Cadavid, CAMS, CFE, AML, CHTI a la/s 19:55:00

viernes, 23 de julio de 2021

jueves, 22 de julio de 2021

martes, 20 de julio de 2021

lunes, 19 de julio de 2021

CREADO: 22 JULIO 2021

E-MAIL: marco.bonilla@marcontrol.co

CREADO: 20 JULIO 2021

Por: CP Iván Rodríguez. Colaborador de Auditool

En un reciente artículo[1], Logan Wamsley quien es gerente de estrategia y desarrollo de contenido en el Instituto de Auditores Internos (The IIA), analiza el tema del riesgo reputacional y la importancia de evaluarlo y gestionarlo para el bienestar organizacional.

Cita Wamsley en su artículo al famoso inversor Warren Buffett, quien menciono, que se necesitan 20 años para construir una reputación y cinco minutos para arruinarla. De hecho, la reputación de una organización puede deteriorarse rápidamente y puede ser difícil de restaurar.

La naturaleza del riesgo reputacional es muy particular. Más allá de su impacto potencial en el éxito de la organización, este riesgo solo existe en relación con otros riesgos y su gestión depende de la capacidad de la organización para hacer frente a esos riesgos.

El riesgo reputacional puede verse como una consecuencia de otro riesgo que ocurre. Por ejemplo, un evento de riesgo de cumplimiento o fraude puede conducir a daños a la reputación y tener un impacto en el mercado de valores.

Según Wamsley, a pesar de lo obvio que pueda parecer, el riesgo reputacional puede ser extremadamente difícil de medir y cuantificar, y eso puede hacer que informar sobre él a la junta y al comité de auditoría sea un desafío. Sin embargo, abordar el riesgo reputacional es esencial para el bienestar de la organización y a menudo un desafío necesario para que los profesionales lo emprendan. Con una comprensión de los tipos potenciales y las fuentes de riesgo reputacional, los auditores pueden evaluar mejor la exposición de la organización y desarrollar un plan de auditoría que ayude a mantener intacta su reputación.

La reputación es una de las bases en que se sustentan los ingresos de las compañías y por ello no debe subestimarse. Una buena reputación en una empresa atrae al mejor talento humano y le permite cobrar más por sus productos y servicios. En una economía en que un cierto porcentaje del valor de mercado de una compañía proviene de activos intangibles difíciles de evaluar, como el valor de marca o el capital intelectual, las organizaciones son especialmente vulnerables a cualquier situación que dañe su reputación.

Esto es especialmente claro en la industria de los servicios financieros; allí gran parte de esa reputación se basa en la confianza y debido a la naturaleza sensible de los activos que administran las instituciones financieras, la reputación puede afectarse por una noticia o un comentario en las redes sociales. Sin embargo, la reputación viene de la mano del comportamiento ético de los empresarios frente a los clientes y empleados. Los incumplimientos y promesas no cumplidas deterioran la reputación.

Una de las dificultades de este riesgo es su definición. En el caso de las leyes y normas, no suele ser muy complicado decidir si una actuación es legal y cuáles son los límites. Pero al hablar de reputación, la definición no es tan clara, lo que lo hace más difícil. La moral de una persona es diferente de la moral de otra; así, una de ellas podría objetar alguna actuación, mientras que la otra podría no hacerlo. Temas como el acoso, la discriminación en el lugar de trabajo, la información de los denunciantes o la falta de acción percibida para abordar las injusticias sociales pueden ser extremadamente nocivas, especialmente en el entorno político actual, si no hay claridad. Las consecuencias no solo pueden resultar en la pérdida de ingresos, sino en la pérdida del talento humano.

De acuerdo con Wamsley, frente a un riesgo tan amplio pero intangible, la primera tarea que los auditores deben emprender es medirlo de una manera que el comité de riesgos y el consejo puedan considerar en relación con otros riesgos organizacionales. Una manera de abordarlo es preguntarse si el riesgo es local o global. A partir de ahí, los auditores también pueden hacer estimaciones de escala en relación con variables que se relacionan con temas morales o éticos. Aunque es difícil puntuar o ilustrar con cualquier métrica, si ha habido demandas, quejas importantes de clientes o problemas regulatorios en un área de enfoque en particular en los últimos meses, esto facilita la evaluación del tema. Ciertas herramientas externas como las búsquedas básicas a través de buscadores en internet y las redes sociales también pueden resultar beneficiosas, al igual que las estadísticas internas, como las tendencias recientes de pérdidas de empleados o las salidas abruptas de puestos clave.

Abordar el riesgo reputacional no es tan simple. Las auditorías de riesgos de reputación dedicadas son poco frecuentes; sin embargo, este riesgo, que es dependiente de otros riesgos, se puede abordar adecuadamente junto con muchos otros tipos de auditorías. Por ejemplo, los auditores pueden evaluar la adhesión al código de la conducta. Si alguna actualización puede ser necesaria, pueden probar la efectividad del proceso de denuncia de irregularidades de la organización, examinar el proceso de revisión de marketing para asegurarse de que se están haciendo consideraciones para identificar el material que puede ser percibido como ofensivo o engañoso y revisar la política de gestión de redes sociales de la organización.

El riesgo reputacional también se puede comunicar a medida que la auditoría asume un papel consultivo para ayudar a la organización a perfeccionar un plan de gestión de crisis eficaz. La dirección ejecutiva y el C-Suite[2] puede desempeñar un papel importante en la identificación de posibles escenarios de crisis y la predicción de la probabilidad de éxito de un plan. El marco de riesgos debe considerar que las nuevas estrategias tengan en cuenta los riesgos de conducta y reputación.

A pesar de todo, los planes para gestionar crisis frente al riesgo reputacional pueden salir mal. En estos casos, la auditoría debe desempeñar el papel de asegurar que la reputación se reconstruya de una manera que sea orgánica y ética. Por ejemplo, al evaluar el programa de gestión de reputación de la organización, la auditoría podría centrarse en la política que cubre las respuestas a los comentarios o revisiones negativas. Al evaluar tales políticas, la auditoría puede recomendar responder a los comentarios negativos de manera positiva y asegurar que las partes interesadas estén al tanto del problema para adoptar medidas correctivas y evitar que se replique la situación que materializó el riesgo.

Al igual que muchos otros riesgos, minimizar proactivamente los riesgos reputacionales se reduce a unos pocos principios simples: conciencia, comunicación y proceso. “Creo que en realidad es solo una cuestión de asegurarse de que las personas estén siguiendo su proceso, como cualquier otra auditoría”, dice Lawrence. “Y si los procesos cambian, la gente debe ser consciente de los cambios para evitar brechas”.

Ningún plan puede eliminar por completo el riesgo reputacional, pero adherirse a estas ideas puede ayudar mucho a asegurar que el nombre de la organización esté construido para durar.

[1] https://iaonline.theiia.org/2021/Pages/Reputation-Is-Everything.aspx

[2] Con el término C-Suite se les conoce a los miembros de un exclusivo y muy poderoso grupo de ejecutivos junto al director ejecutivo, los más importantes de una empresa ya que sólo lo integran quienes ejerzan los cargos de más alto rango de jerarquía en la estructura organizacional.

CP Iván Rodríguez

Auditor y Consultor, Diplomado en Alta Gerencia de Seguros y Derecho de Seguros. Especialista en Dirección Financiera y Desarrollo Organizacional, Diplomado en Gerencia de la Calidad, Contador Público de la Pontificia Universidad Javeriana, con 20 años de experiencia en diversas empresas. Amplia experiencia en la elaboración y ejecución de auditorías y revisorías fiscales. Dirección y ejecución de asesorías, consultorías y capacitaciones. Colaborador de Auditool

Bogotá DC, Colombia

CREADO: 22 JULIO 2021

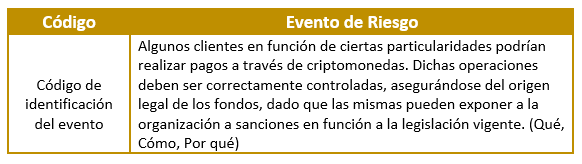

Por: Javier Fernando Klus, MBA, CIA. Colaborador de Auditool

Con el fin de establecer un sistema de gestión de riesgos de LA/FT/FPADM se pueden establecer los siguientes pasos:

1. El primer aspecto fundamental, es identificar los riesgos relacionados con LA/FT/FPADM, para esto la empresa debe establecer una matriz de riesgos basada principalmente en: ¿Qué puede suceder en materia de LA/FT/FPADM?.

Un ejemplo de matriz de riesgo podría ser la siguiente:

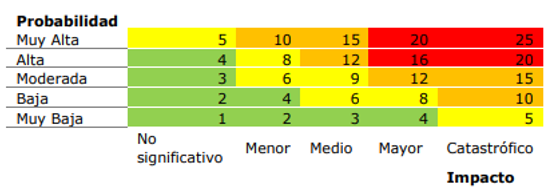

2. Una vez identificado los riesgos que tengan que ver con esta temática, el segundo paso será la medición o evaluación de los riesgos de LA/FT/FPADM. Para esto utilizaremos los elementos generalmente definidos para cualquier análisis de riesgos, la probabilidad de ocurrencia es definido como la posibilidad de que las fuentes potenciales de riesgo lleguen a materializarse. El otro elemento es el impacto, definido como el nivel de pérdida o daño que podría resultar en el caso de materializarse el riesgo de LA/FT/FPADM. Estos dos elementos combinados nos darán la severidad del riesgo.

Esto lo podremos estar expresando a través de una escala que podrá ser, por ejemplo: No significativo, Menor, Medio y Mayor y a través de una ponderación que estará dada por la fórmula:

Riesgo Inherente (RI): Valor probabilidad * Valor Impacto

El resultante será una matriz como la siguiente:

3. Como tercer paso una vez realizada la ponderación nace la necesidad de implementar controles que permitan precisamente mitigar (reducir) este riesgo inherente. Para ello tendremos distintos tipos de clasificación de controles, ellos son:

4. Como último aspecto de este análisis de riesgo y evaluación de situación deberemos establecer el riesgo residual el cual surge de la siguiente fórmula:

Riesgo Residual (RR)= Nivel de Riesgo Inherente * Nivel de Calificación de Riesgos

El nivel de calificación del riesgo no es ni más, ni menos, que la calificación asignada al riesgo una vez implementado un marco de control. En síntesis, el concepto de riesgo residual sería el riesgo remanente que aún permanece una vez implementado un sistema de control.

A través de estos sencillos pasos podremos finalmente tener mapeados en una matriz los riesgos relacionados con LA/FT/FPADM, así como, los controles que direccionan a dichos riesgos y finalmente el riesgo residual existente, el cual, es el grado de exposición que dicha organización tendrá a esos riesgos una vez implementado un sistema de control interno. La organización con base en este nivel de riesgo residual definirá si ese nivel de riesgo es aceptable o debe implementar nuevos controles.

Javier Fernando Klus, MBA, CIA.

Javier Klus fue gerente de auditoría en PwC Argentina con más de 12 años de experiencia profesional trabajando en la evaluación de entornos de control interno para empresas líderes en la industria energética. Se ha especializado en la evaluación de riesgos y controles y en el diseño e implementación de controles para el ciclo de adquisiciones. También ha liderado compromisos importantes en las áreas de revisiones de sistemas de implementación previas y posteriores; diseño e implementación de políticas y procedimientos para el área financiera, evaluación de riesgos y control de ERP y proyectos de preparación de Sarbanes Oxley. Especialidades: Auditoría de Sistemas y Procesos, Gestión de Proyectos, Auditoría Interna, Cumplimiento SARBOX.

sábado, 17 de julio de 2021

viernes, 16 de julio de 2021

El nuevo libro del colega y amigo Don Israel Barrantes Sánchez.

El libro versa sobre la forma como en Costa Rica, se deben atender en investigar por parte de las Auditorías Internas y de las Administraciones, los casos de presuntos hechos irregulares o de corrupción, y como deben presentarse ante las autoridades administrativas y judiciales. Consta de tres grandes capítulos:

1- La investigación Preliminar

2- El informe de Relación de Hechos y

3- La denuncia en sede Judicial (Penal). Todo desarrollado bajo el concepto de la teoría del caso en la presentación y estudio del nexo causal entre el hecho de corrupción, la prueba y el efecto causado por el hecho corrupto.

Pueden solicitarlo al correo info@investigacionesjuridicas.com

Cualquier consulta adicional que los interesados deseen plantear sobre el contenido con gusto la atenderé al correo israelbarrantessanchez@gmail.com

Blog:

Nahun Frett, MBA, CIA, CCSA, CRMA, CPA, CFE

AUDITOR INTERNO – INSTRUCTOR – CONSULTOR – CONFERENCISTA

Peter #Drucker en el Gran Poder de las Pequeñas Ideas (1998) defiende que el #futuro no puede ser conocido siendo lo único seguro que será #diferente. Sin embargo puede ser “planeado” mediante #acciones programadas y motivadas eficazmente por una idea (de economía diferente, de tecnología distinta o de un mercado gestionado de un modo novedoso).

Consultor de Calidad, Estrategia y Liderazgo

I am a Fraud Fighter

Un producto diseñado para anticiparse a los actos deshonestos en las organizaciones. Ser proactivos si es posible. Anticiparnos a hechos lamentables en las organizaciones es más fácil de lo que pensábamos… Estamos para ayudarte a crear valor. No dudes en contactarnos… Somos NF

#iamafraudfighter

#thefraudexplorer

#NoFraud… ver másNF1.030 seguidores1 día • hace 1 díaCómo se detecta y previene el fraude con el procesamiento del lenguaje natural (NLP) ? en NF diseñamos una base de conocimiento de más de 80mil expresiones en Español e Inglés compatible con los regionalismos de 24 países, desarrollamos un motor de inferencia y le estamos enseñando a la IA cómo emular el conocimiento de un examinador experto antifraude.

Atrévete a probar nuestra metodología, que con fundamentos teóricos ha logrado detectar y prevenir fraudes en el sector Bancario, Retail, Energético, Aéreo, Salud y Servicios en América Latina y Estados Unidos.

Contáctanos en servicios@nofraud.la.… ver más

jueves, 15 de julio de 2021

Un encuentro de auditores 4.0 de alta calidad con la presencia de importantes expositores de relevancia actual internacionales y nacionales, que están a la vanguardia de prácticas aplicadas a la Auditoría Interna que nos permiten estar al día en la nueva Era Digital y temas contingentes relacionados a la actualidad.

Para mayor información debes hacer clic aquí.

martes, 13 de julio de 2021

Nahun Frett, MBA, CIA, CCSA, CRMA, CPA, CFE

AUDITOR INTERNO – INSTRUCTOR – CONSULTOR – CONFERENCISTA

lunes, 12 de julio de 2021

Consulta:

Solicito su valioso apoyo, he estado buscando ejemplos o mejores prácticas de calificación de informes de auditoría, para poder ajustar nuestra metodología, pero no encuentro nada concreto. ¿Tiene usted alguna bibliografía de referencia?

Respuesta:

A continuación, presentamos tres referencias bibliográficas sobre calificaciones de informes:

Primera: Normas Internacionales para el Ejercicio Profesional de la Auditoría Interna:

2400 – Comunicación de resultados

Los auditores internos deben comunicar los resultados de los trabajos.

2410 – Criterios para la comunicación

Las comunicaciones deben incluir los objetivos, alcance y resultados del trabajo.

2410.A1 – La comunicación final de los resultados del trabajo debe incluir las conclusiones aplicables así́ como también las recomendaciones aplicables y/o los plaes de acción. Se debe proporcionar la opinión del auditor interno cuando resulte apropiado. Una opinión debe considerar las expectativas del Consejo, la alta dirección y otras partes interesadas y debe estar soportada por información suficiente, fiable, relevante y útil.

Interpretación: Las opiniones en los trabajos de auditoría pueden ser clasificaciones (ratings), conclusiones u otras descripciones de los resultados. Un trabajo de auditoría puede estar relacionado con controles sobre un proceso especifico, riego o unidad de negocio. La formulación de opiniones al respecto requiere de la consideración de los resultados del trabajo y su importancia.

Segunda: Guía para la Práctica Formulación y Expresión de Opiniones de Auditoría Interna del IIA Global, la cual presenta 6 ejemplos de opiniones a nivel macro y micro:

1. Una opinión con respecto al sistema global de control interno de la organización sobre la comunicación de información financiera (macro).

2. Una opinión relativa a los controles y procedimientos de la organización para el cumplimiento con las leyes y regulaciones aplicables, tales como las que se refieren a la protección de la seguridad e higiene, cuando dichos controles se realizan en distintos pares o subsidiarias (macro).

3. Una opinión referente a la efectividad de los controles tales como la gestión de los presupuestos y del rendimiento, cuando los mencionados controles se llevan a cabo en distintas subsidiarias y la cobertura incluye la mayor parte de los activos, recursos, ingresos, etc. de la organización (macro).

4. Una opinión relativa a un proceso o actividad individual dentro de una sola organización, departamento, o ubicación (micro).

5. Una opinión con respecto al sistema de control interno en una subsidiaria o unidad, cuando se realiza todo el trabajo dentro de una sola auditoría interna (micro).

6. Una opinión sobre el cumplimiento de la organización con las políticas, leyes y regulaciones con respecto a la privacidad de datos, cuando el alcance del trabajo se lleva a cabo dentro de una sola auditoria interna o en unas cuantas unidades de negocio (micro).

También esta guía establece el alcance de la opinión:

EI director de auditoría interna podría recibir la petición de emitir una opinión a nivel global (macro) o a nivel de cada auditoria (micro). Los siguientes párrafos presentan las distinciones entre las dos:

Nivel Macro

Si bien las opiniones macro se emiten o se proporcionan en un determinado momento (p.ej., de forma anual), las evidencias que las respaldan generalmente se acumulan durante un periodo de tiempo y se basan en los resultados de varias auditorias, así como del trabajo realizado por terceros o a través de evidencias informales. La opinión a nivel macro podría evolucionar o modificarse según se completen las auditorias individuales y se obtengan evidencias adicionales (incluyendo los hallazgos / excepciones).

Nivel Micro

Las opiniones a nivel micro generalmente son el resultado de una auditoria interna individual que podría estar relacionada a los controles de un proceso concreto o riesgos de una unidad de negocio. La formulación de tales opiniones requiere la consideración de los hallazgos de auditoria interna y sus respectivas calificaciones. Las opiniones micro son normalmente menos complejas que las que son de nivel macro.

Tercera: Artículo “La opinión Graduada” Revista Instituto de Auditores Internos de España:

De acuerdo al buen amigo y colega José Luis Herreros Barbadillo en su artículo la Opinión Graduada:

“Calificar es apreciar o determinar las calidades o circunstancias de alguien o de algo y expresar o declarar este juicio. La auditoría también consiste en expresar un juicio u opinión (sobre unos estados financieros, un proceso, una actividad, un departamento, un control interno,…). Por tanto, la calificación es inherente a la actividad de auditoría interna.

La calificación implica otros dos conceptos importantes: la clasificación y la comparación. Al calificar hechos similares (o uno mismo en diferentes periodos de tiempo) podemos clasificarlos, es decir, ordenarlos y agruparlos en bloques homogéneos, y compararlos, estableciendo que algunos de ellos son peores, iguales o mejores que el resto”.

Blog:

Nahun Frett, MBA, CIA, CCSA, CRMA, CPA, CFE

AUDITOR INTERNO – INSTRUCTOR – CONSULTOR – CONFERENCISTA

Blog:

Nahun Frett, MBA, CIA, CCSA, CRMA, CPA, CFE

AUDITOR INTERNO – INSTRUCTOR – CONSULTOR – CONFERENCISTA

Recomendamos este fantástico libro de la autoría de Don Marco Hernando Bonilla Martínez, que sin duda lo llevará a repensar el enfoque de las auditorias, lo que significa el control interno y la manera de abordar el proceso auditor. Las buenas prácticas propician y facilitan un mejor actuar del especializado en Auditoria.

Para mayor información hacer clic aquí.

{kind=link}