Y POR ÚLTIMO EL GOBIERNO CORPORATIVO

Estándarmiércoles, 27 de febrero de 2013

Jesús Aisa Díez

A través de las interesantes opiniones que a lo largo de estos años han ido aparecido en el blog, hemos tenido oportunidad de familiarizarnos y profundizar en múltiples aspectos que afectan al desarrollo de la auditoría interna, posibilitándose así un mejor desempeño por parte de los profesionales que la realizamos, puesto que los temas descritos se basan en las regulaciones y normas que nos afectan, así como en las posibles mejores prácticas a emplear en la ejecución de los Planes de Auditoría.

Sin embargo, posiblemente porque es un tema en el que Auditoría Interna suele pasar de puntillas en casi todas las Organizaciones, no ha sido objeto de un tratamiento habitual uno de los objetivos básicos auditables. Me refiero al Gobierno Corporativo.

Recordemos que hemos tratado de las distintas formas de gestionar los riesgos, los controles, las características personales y profesionales de los auditores, la forma de evaluar la calidad de la función, de la utilidad del empleo de técnicas de auditoría asistidas por ordenador, de los monitoreos continuos, del contenido y formato de los informes de auditoría, etcétera, etcétera; pero poco sobre cómo actuar frente a las debilidades del Gobierno Corporativo, que recordemos, junto con el de riesgo y control, constituyen los tres procesos a los que auditoría interna ha de prestar atención a fin de evaluarlos y contribuir a su posible mejora.

Pero antes de seguir, creo que lo principal es acordemos qué debemos entender por Gobierno Corporativo, o mejor dicho por un buen Gobierno Corporativo.

Una forma clara de definirlo es la que recoge la OCDE, enunciándolo como: Conjunto de relaciones entre la administración de la empresa, su consejo de administración, sus accionistas y otras partes interesadas. Proporcionando también la estructura a través de la que se fijan los objetivos de la compañía y se determinan los medios para alcanzar esos objetivos y supervisar el desempeño. Entre ellas las reglas que regulen las relaciones de poder entre los propietarios, el consejo de administración, la administración y las partes interesadas tales como: los empleados, los proveedores, los clientes y el público en general. Todo ello con el objetivo de:

- Proteger los derechos de accionistas.

- Asegurar el tratamiento equitativo para todos los accionistas, incluyendo a los minoritarios y a los extranjeros

- Todos los accionistas deben tener la oportunidad de obtener una efectiva reparación de los daños por la violación de sus derechos.

- Reconocer los derechos de terceras partes interesadas y promover una cooperación activa entre ellas y las sociedades en la creación de riqueza, generación de empleos y logro de empresas sustentables.

- Asegurar que haya una revelación adecuada y a tiempo de todos los asuntos relevantes de la empresa, incluyendo la situación financiera, su desempeño, la tenencia accionaria y su administración.

- Asegurar la guía estratégica de la compañía, el monitoreo efectivo del equipo de dirección por el consejo de administración y las responsabilidades del Consejo de Administración con sus accionistas.

Tal y como se recoge en el siguiente esquema elaborado hace ya algún tiempo por Deloitte.

El propio Marco para la Práctica profesional de Auditoría Interna, en su Norma 2110 señala que la actividad deauditoría interna debe evaluar y hacer las recomendaciones apropiadas para mejorar el proceso de gobierno. En este objetivo entendemos preciso que los responsables de las Unidades de Auditoría deberían apoyarse en los Códigos de Buen Gobierno que les sean de aplicación dentro de sus ámbitos de actuación, evaluando el grado de aplicación real, en el entorno de sus organizaciones, de las mejores prácticas en ellos recomendadas.

A título de ejemplo podemos comentar que en el caso de España este protocolo se recoge en el denominadoCódigo Unificado de Buen Gobierno de las sociedades cotizadas, con vigencia desde el año 2006, y cuya aplicación es objeto de posterior evaluación individual por las sociedades afectadas, ya que en él impera el criterio decumplir las recomendaciones o explicarporque no se han atendido.

En el último balance publicado del grado de cumplimiento de sus recomendaciones por las sociedades que integran el selectivo Ibex 35, es decir las 35 sociedades con mayor volumen de capitalización bursátil, el correspondiente al ejercicio 2011, pueden observarse, entre otros, los siguientes aspectos:

1º) Un 25 % de las explicaciones sobre los aspectos del Código no atendidas son reiterativas.

2º) Aunque en aumento, aún no en todas las Comisiones de Auditoría existe un Presidente que sea consejero independiente.

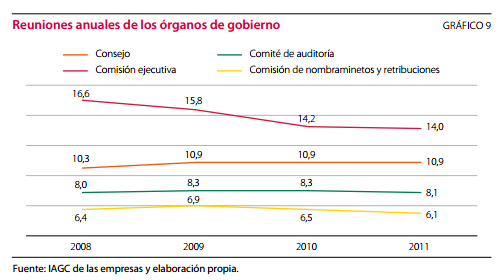

3º) Las reuniones anuales de las Comisiones de Auditoría son menos frecuentes que las de los Consejos de Administración (8,1 y 10,9 respectivamente). Observándose un ligero descenso en las correspondientes a las Comisiones de Auditoría.

4º) Aunque descendiendo anualmente, todavía en un 1,4% de los consejeros miembros del Comité de Auditoría son ejecutivos.

Situaciones que no podríamos calificar globalmente de graves, pero tampoco de óptimas, puesto que denotan una cierta preocupación por la estética o por la necesidad de cumplir con las formas, sin entrar decididamente en el fondo. Que es la faceta en la que Auditoría Interna debería incidir, haciendo las oportunas recomendaciones que la situación de cada empresa requiriera.

En este sentido, por poner otro ejemplo, en las evaluaciones de calidad de las Unidades de Auditoría Interna en las que he participado, aunque no frecuentemente, si me he encontrado casos en los que el Director de Auditoría Interna dependía del CFO, lo cual escapa a toda lógica respecto a la independencia de la función y al adecuado Gobierno Corporativo, pero sin embargo se admitía como algo natural.

En resumen, el Plan de Auditoría debe incluir como entes auditables todos aquellos aspectos que, afectando al Gobierno Corporativo, puedan significar un riesgo sobre la merma de los derechos de los accionistas y las otras partes interesadas. Lo cual no resultará en algún fácil ni cómodo, pero es un requerimiento que se deriva de nuestro ámbito de actuación, al igual que lo es respecto a los procesos se control y riesgos.

No hay comentarios.:

Publicar un comentario