EFICIENCIA DE LOS CONTROLES ANTIFRAUDE

Estándarmiércoles, 11 de octubre de 2017

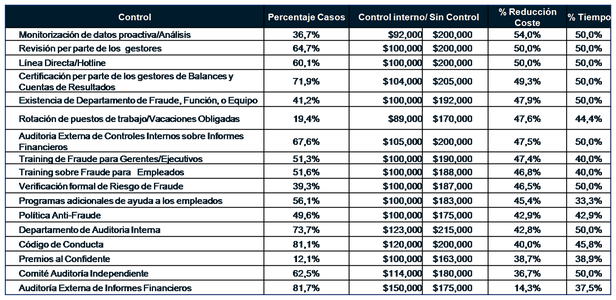

El 36.7% de las organizaciones que utilizan datos monitorizados y técnicas de análisis como parte de sus programas antifraude, sufren un 54% menos de pérdidas por fraude y detectaron el fraude en la mitad del tiempo que las empresas que no utilizaban estas técnicas de detección.

PUNTOS DESTACABLES DEL ESTUDIO:

- La mayoría de defraudadores no esperaban ser atrapados y el 83% cometieron fraude por primera vez. La duración media de los fraudes estudiados era de 18 meses y más del 32 % tuvieron una duración de 2 años, antes de salir a la luz.

- La detección del fraude se revela en la mayor parte de los casos por seguimiento de pistas de confidentes, que dan evidencia de su existencia i en segundo lugar por auditorías de la empresa.

- Las empresas que no disponen de controles anti-fraude, son más susceptibles de verse implicadas en tramas de apropiaciones indebidas de activos, consideradas las más costosas en termino de pérdidas provocadas por fraude.

- Las empresas que han alterado los controles anti-fraude internos, tienen tendencia a verse implicadas en tramas de corrupción. Las empresas que efectúan pocos controles anti-fraude tienen tendencia a verse implicadas en tramas relacionadas con el estado financiero de éstas.

- Los defraudadores que llevan entre 6 y 10 años en la empresa y provocan fraude, suponen una pérdida media de $210 000 y aquellos con más de 10 años, suponen una pérdida media de $250 000.

- Los fraudes que involucran varias personas son descubiertos por seguimiento de pistas o por confidencias, y los que son causados por una sola persona son generalmente descubiertos mediante controles anti-fraude efectuados desde dentro de la propia empresa.

Este artículo fue publicado en el Blog Fraude Interno, el cual es un Blog creado con el objetivo de compartir conocimientos y inquietudes relacionados con el fraude interno, tanto con profesionales de la auditoria interna como con cualquier empresario o directivo que no disponga de un departamento de auditoria interna en su organización. Para mayor información debes visitar: https://fraudeinterno.wordpress.com/.

No hay comentarios.:

Publicar un comentario