FRAUDE EN EL SECTOR BANCARIO

Estándar

AUDITORÍA 3.0, COMPLIANCE, CONTROLES ANTIFRAUDE, FRAUDE INTERNO, GESTIÓN DEL FRAUDE, MAPA DE RIESGOS, PREVENCIÓN DE FRAUDE INTERNO

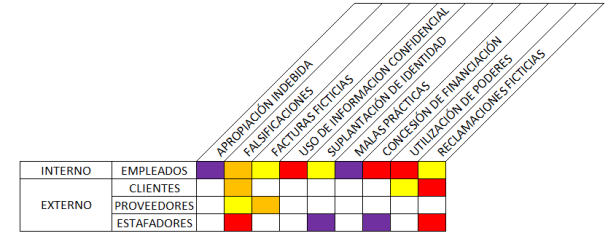

Los casos de fraude en el sector bancario son más habituales de los que nos podemos imaginar. Con el fin de realizar un estudió sobre los mismo, he procedido a su clasificación, en función de dos variables:

- Quien realiza el fraude.

- Naturaleza del fraude .

Una vez realizada la clasificación, podemos hacer una valoración de los riesgos asociados a cada tipología, en función de su impacto y frecuencia:

Para poder hacer un tratamiento eficaz de estos tipos de fraude, debemos seguir una metodología eficaz:

- Un departamento que lidere su tratamiento

- Investigación

- Alertas y Controles existentes para localizar la tipología de fraude

- Plan de mitigación: Creación de nuevos controles y alertas

- Revisión general para descartar casos análogos

- Informe al Comité / Órgano correspondiente

En la actualidad, los grandes bancos que están implementando modelos de Corporate Assurance, a partir de las 3 Lineas de Defensa. Estos modelos, si no están bien implementados o son extremadamente complejos, corren el riesgo los controles y alertas están descentralizadas y acaban no siendo eficaces.

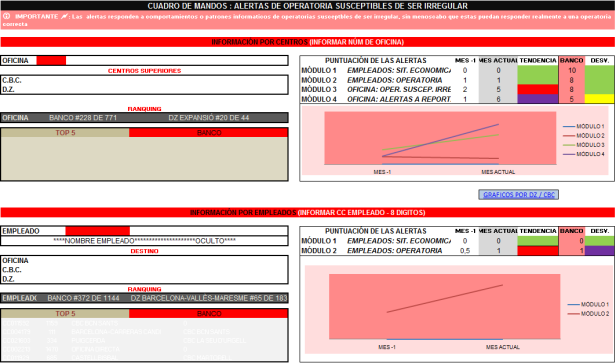

El tratamiento global de todas las alertas y controles de fraude, con una profundidad temporal elevada, bajo mi punto de visto es el sistema más eficaz para el tratamiento de los fraudes:

No hay comentarios.:

Publicar un comentario