El informe es el instrumento más poderoso que tiene el auditor en su tarea de agregar valor. Por esta razón en SCYCE nos motivamos a compartirles este audiolibro, publicado por el Theiia.org en la voz de Ariel Olivero. La guía de elaboración del informe está en el enlace siguiente: https://global.theiia.org/translation…

CURSO TALLER PLAN DE AUDITORÍA INTERNA BASADO EN RIESGOS – LIMA, PERÚ

Estándar

viernes, 27 de octubre de 2017

Este es el entrenamiento que debes realizar antes de desarrollar en tu Departamento de Auditoría Interna el Plan Anual del Año 2018

Objetivo: Ayudarle a desarrollar el Plan de Auditoría Interna Anual en base a riesgos, como lo requieren las Normas de Auditoría Interna.

Las Normas Internacionales para el Ejercicio Profesional de la Auditoría Interna exigen que: El director ejecutivo de auditoría debe establecer planes basados en los riesgos, a fin de determinar las prioridades de la actividad de auditoría interna.

Sin embargo, en la práctica el desarrollo del Plan de Auditoría Basado en Riesgos representa un verdadero reto para la mayoría de los Departamentos de Auditoría Interna.

Contenido:

Durante el entrenamiento los participantes podrán aprender sobre:

Metamorfosis de la profesión de auditoría interna

Impacto Normas Práctica Profesional respecto a la gestión riesgos

Cómo determinar el estatus del proceso de gestión de riesgos en su propia organización

Cómo desarrollar un sistema de evaluación de riesgos a nivel de entidad para crear un Plan Anual que cumpla con las Normas

Cómo implementar un esquema de evaluación de riesgos a nivel de proceso para definir los objetivos y alcance de un trabajo de auditoría interna

Dirigido a:

Directores ejecutivos, gerentes y responsables de Departamentos de auditoría interna. Responsables de unidades de control interno. Auditores internos de empresas públicas y privadas. Auditores de organismos reguladores y consultores. Profesionales del área de contabilidad y finanzas. Interesados en mejorar sus conocimientos y destrezas de auditoría interna.

Fecha y Lugar Jueves 9 y viernes 10 de noviembre de 2017

Jueves y viernes en el horario de 9:00 a.m. a 6:00 p.m.

16 horas, NM Lima Hotel

Av. Felipe Pardo y Aliaga 330 – San Isidro, Lima, Perú

Para mayor información solamente tienes que hacer clic aquí.

8 FRASES DE GEORGE ORWELL

Estándar

jueves, 26 de octubre de 2017

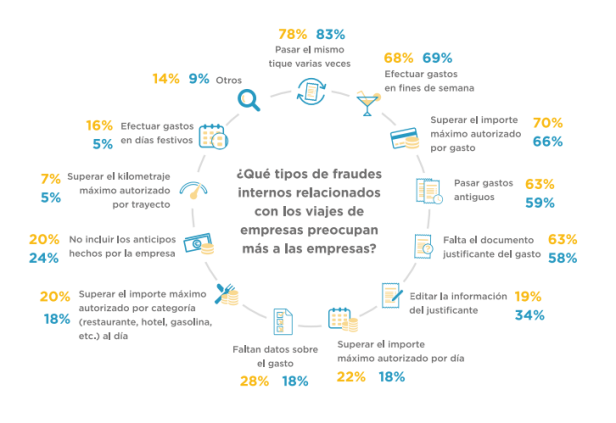

EL IMPACTO DEL FRAUDE INTERNO EN LA GESTIÓN DE GASTOS DE LAS EMPRESAS

Estándar

miércoles, 25 de octubre de 2017

Por Albert Salvador

Os adjunto un interesante informe realizado por CAPTIO sobre el Fraude Interno relacionado con los gastos de las empresas.

CAPTIO ha analizado más de 1,8 millones de gastos realizados en desplazamientos profesionales de varias empresas europeas para poder analizar el coste del fraude interno.

En este informe encontrarás información exclusiva sobre:

¿Qué pérdidas económicas representa el fraude interno para las empresas?

Este artículo fue publicado en el Blog Fraude Interno, el cual es un Blog creado con el objetivo de compartir conocimientos y inquietudes relacionados con el fraude interno, tanto con profesionales de la auditoría interna como con cualquier empresario o directivo que no disponga de un departamento de auditoría interna en su organización. Para mayor información debes visitar: https://fraudeinterno.wordpress.com/.

MIDE LA SEGURIDAD DE TU EMPRESA CON UN PLAN DIRECTOR DE SEGURIDAD

Estándar

martes, 24 de octubre de 2017

Todo proyecto de mejora de la seguridad de la información debe empezar con una evaluación del estado actual de las medidas de seguridad existentes en la organización. Una vez sepamos cómo de segura está nuestra información, podremos definir de forma objetiva y realista hasta qué punto podemos mejorarla, a qué coste, y en cuanto tiempo.

El presente video explica de forma práctica los resultados de las fases 1 y 2 del plan director de seguridad, en las cuales evaluaremos ese estado inicial de la seguridad de la información además de su contexto organizativo.

COMPLIANCE OFFICER: ¿ “MAL NECESARIO” O “BIEN INTANGIBLE” ?

Estándar

miércoles, 18 de octubre de 2017

Por Albert Salvador

Las dificultades y vicisitudes por las que atraviesan los CO en las empresas me recuerdan a las que, por allá en la década de los 90, teníamos los Auditores Internos de la época.

Y es que el gran problema radica en que muchas empresas, por no decir la mayoría, CREAN la figura del CO, pero no CREEN en su función. Les puede servir de “parapeto” legal ante una eventual comisión de un delito, e Incluso como interlocutor frente a los auditores externos y reguladores. Incluso muchos lo compraran con la contratación de una póliza de seguros. Vamos, que poco más o menos el CO se convierte en un “mal necesario” para los directivos, siendo un centro de costes para las empresas.

Uno de los retos más importantes a los que se enfrentan los Compliance Officers, al igual que los Auditores Internos hace dos décadas, es demostrar que aportan valor a su Organización. Para ello solo hay dos maneras: generando un beneficio o reduciendo un coste. Claro está que la primera opción es poco más que improbable, por lo que debemos poner nuestro foco en demostrar a los directivos cuánto dinero se están ahorrando. Os aseguro que esta parte es la más complicada.

Por seguir con la analogía de los Auditores Internos de los años 90, estos poco a poco han ido teniendo más aceptación, admiración e Incluso presencia en la primera línea directiva y nadie duda que aportan un verdadero valor a la empresa.

Y ¿cómo lo han conseguido?

Principalmente alineando sus planes anuales de Auditoría a los planes estratégicos de la Organización. Agregando valor en sus informes para la toma de decisiones críticas. Informando a la dirección de problemas estructurales y cuantificando las perdidas económicas a las que la Organización no ha tenido que hacer frente fruto de su actuación e implantación de medidas mitigatorias.

En los tiempos que corren, el CO que sea capaz de aportar ese valor a la empresa, será el que se convertirá en un “bien intangible”, y situará la figura del CO en una figura indispensable para su Organización.

Gran reto por delante para los Compliance Officers.

Este artículo fue publicado en el Blog Fraude Interno, el cual es un Blog creado con el objetivo de compartir conocimientos y inquietudes relacionados con el fraude interno, tanto con profesionales de la auditoria interna como con cualquier empresario o directivo que no disponga de un departamento de auditoria interna en su organización. Para mayor información debes visitar: https://fraudeinterno.wordpress.com/.

La forma genérica como ofrecimiento, promesa, concesión, aceptación o petición de una ventaja indebida de cualquier valor, de forma directa o indirecta, independientemente de donde se produzca, que suponga una violación de la legislación aplicable.

Además, se realiza como un incentivo o una recompensa para que una persona actúe o se abstenga de actuar en relación con el desempeño de sus obligaciones.

Medidas que incorpora la Norma ISO 37001

La implantación de una cultura de integridad, transparencia, apertura y compliance.

La adopción de una política antisoborno.

El liderazgo de la alta dirección.

La designación de una persona que vele por el cumplimiento del modelo de compliance establecido.

La formación del personal.

La evaluación del riesgo de soborno.

La realización de procesos de diligencia debida para proyectos y partes asociadas. • Controles financieros y comerciales.

Procedimientos de información e investigación.

La mejora continua.

Características y Ventajas de disponer de un sistema de gestión antisoborno:

Es integrable con otros sistemas de gestión de ISO que las organizaciones puedan tener implantados.

Podrán utilizarla organizaciones de todo tipo, ya sean del sector público, privado, con o sin ánimo de lucro, independientemente de su tamaño, de la naturaleza de su actividad y de su nivel de exposición al riesgo.

Podrá aplicarse, además, en cualquier país.

Su implementación no tiene por qué carrear burocracia innecesaria a las organizaciones, al reconocer la propia norma que las medidas que se decida implantar deben ser razonables y proporcionales.

La Norma ISO 37001 será un soporte para todas las organizaciones, ya que verse envuelto en un delito de soborno constituye un grave riesgo.

Su correcta implantación minimizará el riesgo de incumplimiento ayudando a cumplir con las buenas prácticas internacionales y con los requisitos existentes en los países en los que una organización opera.

Favorecerá el mantenimiento de una buena reputación.

Impactos positivos sobre otros grupos de interés, como clientes, inversores o partes asociadas, entre otros.

Fuente: AENOR

Este artículo fue publicado en su Blog Fraude Interno, el cual es un Blog creado con el objetivo de compartir conocimientos e inquietudes relacionados con el fraude interno, tanto con profesionales de la auditoria interna como con cualquier empresario o directivo que no disponga de un departamento de auditoria interna en su organización. Para mayor información debes visitar: https://fraudeinterno.wordpress.com/.

El liderazgo es el arte de la persuasión, el acto de motivar a la gente a hacer más de lo que nunca creyó posible en pos de un bien mayor. No tiene nada que ver con tu título, con la autoridad o la experiencia.

No eres un líder sólo porque haya gente que te reporte a ti. Y tampoco te conviertes automáticamente en un líder al percibir cierto sueldo. Un verdadero líder tiene una influencia positiva sobre los demás. El liderazgo tiene todo que ver con la influencia social, y nada con el poder derivado de una posición determinada.

“Si tus acciones inspiran a los demás a soñar más, aprender más, hacer más y convertirse en más, entonces puedes considerarte un líder”, John Quincy Adams.

No necesitas siquiera que las personas te reporten para ser un líder. Un conserje puede influir a las personas a su alrededor y guiarlas del mismo modo que un director general. Del mismo modo, cualquiera puede convertirse en un seguidor, incluso si tiene una posición de liderazgo.

Si eres un esclavo del status quo, careces de visión o no motivas a las personas que te rodean para que sean mejores, entonces probablemente seas un seguidor. Incluso si tienes un título que ostente poder, las personas no te seguirán cuando vean esos comportamientos en ti.

Un ejecutivo importante que crea una burocracia innecesaria, se encierra en su oficina y evita interactuar con los demás de manera significativa no es más líder que un ingeniero en sistemas antisocial que se rehúsa a hacer cualquier cosa que no sea escribir códigos.

Por supuesto, la verdadera pregunta es: ¿eres un líder o un seguidor? Para conocer la respuesta, es preciso que te hagas un par de preguntas básicas. Piensa con cuidado antes de contestar cada una y pronto lo sabrás con certeza.

¿Vas más arriba y más lejos?

Los seguidores hacen su trabajo, pero no más. Sin importar qué tan buenos sean en su trabajo, rara vez se les ocurre ir más allá de sus funciones básicas. Por otro lado, los líderes ven sus descripciones de puesto como lo mínimo, la base sobre la cual erigen su grandeza. Los líderes añaden un valor extra cada vez que encuentran la oportunidad.

¿Eres seguro de ti mismo?

Los seguidores ven los talentos y logros de los demás como una amenaza. Quieren mejorar las cosas, y buscan apoyarse en otras personas para lograrlo. Son verdaderos jugadores de equipo, y no tienen miedo de admitir que necesitan de otros para fortalecerse en sus áreas de debilidad.

¿Eres optimista?

Los seguidores ven las limitaciones inherentes a cualquier situación; los líderes ven las posibilidades. Cuando las cosas se ponen mal, los líderes no pierden tiempo quejándose: están demasiado ocupados en encontrar soluciones para mejorar la situación.

¿Estás abierto al cambio?

Los seguidores se conforman con la comodidad del status quo. Ven al cambio como algo amenazante y lleno de problemas. Por otro lado, los líderes ven una oportunidad en cada cambio. Ya que buscan mejoras continuas, nunca tienen miedo de preguntar “¿qué sigue?”.

¿Eres decidido?

Con frecuencia, los seguidores dudan sobre si deben actuar o no, pues temen equivocarse. Pero los líderes no sienten temor de tomar una decisión, incluso si no están seguros de que sea la correcta. Prefieren tomar una decisión y equivocarse que ser víctimas de la parálisis de la indecisión.

¿Tomas responsabilidad de tus acciones?

Cuando cometen errores, los seguidores se apresuran a culpar a las circunstancias y a otras personas. Por otro lado, los líderes rápidamente se hacen responsables de sus acciones. No se preocupan por que admitir su culpa les dé una mala imagen, pues saben que evitar su responsabilidad los hará lucir peor.

¿Eres impasible?

Con frecuencia, los seguidores permiten que los obstáculos e imprevistos los saquen de su curso. Cuando algo sale mal, asumen que todo un proyecto ha fallado. Los líderes saben que habrá obstáculos en el camino y disfrutan los desafíos. Saben que incluso los mejores planes pueden tener problemas inesperados, así que, si llegan, los resuelven y siguen su camino.

¿Eres humilde?

Los seguidores están eternamente buscando la gloria. Los líderes son humildes. No permiten que la autoridad que tienen los haga sentir superiores a los demás. Así, no dudan en hacer el trabajo sucio cada vez que sea necesario, y no pedirán a nadie más que se haga algo que no harían ellos mismos.

¿Eres apasionado?

Los seguidores se encuentran atrapados en la rutina diaria. Van al trabajo y completan sus tareas con tal de irse a casa al final del día y seguir con sus “vidas reales”. Los líderes, por el otro lado, aman lo que hacen y consideran su trabajo una parte sustancial de sus vidas. Su trabajo no es simplemente “a lo que se dedican”; es una parte importante de quiénes son.

¿Estás motivado desde el interior?

Los seguidores sólo se sienten motivados por factores externos: el siguiente título, el siguiente aumento, el siguiente escalón en el estatus… Los líderes se sienten motivados desde su interior. No trabajan para conseguir una mejor posición social o para acumular más posesiones; se sienten motivados a ser mejores porque así son. Los líderes verdaderos siguen avanzando, incluso cuando no haya una zanahoria meciéndose enfrente de sus ojos.

¿Te centras en los títulos?

Los seguidores se preocupan mucho por los títulos, ya sea por los propios o por los de las personas con las que trabajan. Siempre están pendientes de “quién está más preparado que quién”, pues no tienen la visión suficiente para crear un ambiente de liderazgo. Los líderes se centran en las cualidades individuales de cada empleado, independientemente de lo que esté impreso en su tarjeta de presentación.

¿Te centras en las personas?

Los seguidores se enfocan en lo que puedan conseguir de manera individual. Los líderes son jugadores de equipo, pues saben que la grandeza es una característica colectiva. Un líder sólo es bueno en la medida en la que puede tener logros a través de otras personas.