ESTADOS FINANCIEROS, SUS ASEVERACIONES Y RELACIÓN CON LOS ERRORES MATERIALES

Estándar

14 NOVIEMBRE 2018

Norma Internacional de Auditoría (NIA 315)

El objetivo de la NIA 315 se enfoca en la responsabilidad que tiene el auditor para identificar y evaluar los riesgos de error material, debido a fraude o a error, que pudieran existir en los estados financieros y a nivel de las aseveraciones implícitas en ellos, mediante el conocimiento y comprensión de la entidad, del entorno que la rodea y de su estructura de control interno, con el objeto de diseñar e implementar los procedimientos de auditoría para enfrentar los riesgos de posibles errores materiales.

Definición de aseveración

La NIA 315 define a las aseveraciones como: representación o declaración de la administración de una entidad, explícita o de otra índole, incorporada en los estados financieros, tal como la entiende o utiliza el auditor para considerar los distintos tipos de posibles errores que puedan ocurrir.

Identificación y evaluación de los riegos de error material a nivel de las aseveraciones

Para lograr identificar los riegos de error material a nivel de aseveraciones de los estados financieros, el auditor debe obtener una comprensión de las actividades de control que son relevantes para la auditoría, con base en la cual debe diseñar los procedimientos de auditoría efectivos que respondan a los riesgos evaluados. El auditor no es requerido a tener un entendimiento de todas las actividades de control relacionadas con cada tipo de transacciones, cuentas de balance y revelaciones en los estados financieros. Esto significa que el auditor se enfoca en los riesgos significativos (riesgos de error material identificados y evaluados) que, en opinión del auditor, requieren una consideración especial de auditoría.

El auditor debe identificar y evaluar los riesgos de error material a nivel de las aseveraciones incluidas en los estados financieros para las diversas clases de transacciones, las cuentas de balance y las revelaciones, que le proporcionen una base para el diseño y la aplicación de los procedimientos de auditoría.

Esta identificación de los riesgos de error material se hace durante el proceso de entendimiento de la entidad y de su entorno, incluyendo los controles relevantes relacionados con los riesgos. Una vez identificados, se evalúan para saber si éstos están relacionados, de manera dominante o no, con los estados financieros en su conjunto y su potencial afectación a una o varias aseveraciones.

El auditor debe relacionar el riesgo identificado con aquello que puede estar mal a nivel de aseveración y con los controles relevantes que tiene intención de probar. Asimismo, debe considerar la probabilidad de error, incluyendo la posibilidad de múltiples errores, y si el error potencial es de tal magnitud que podría dar lugar a una sucesiva cadena de errores importantes.

El auditor debe documentar clara, oportuna y consistentemente los riesgos identificados y la evaluación de error material a nivel de los estados financieros y de las aseveraciones.

Un riesgo de negocio puede tener consecuencias inmediatas en un riesgo de error material relacionado con los tipos de transacciones, las cuentas de balance y las revelaciones a nivel de aseveraciones y de estados financieros. Por ejemplo, los riesgos de negocio de una nueva línea de producción puede aumentar el riesgo de error relacionado con la valuación de los inventarios. Sin embargo, el mismo riesgo, en combinación con una contracción en los mercados en que opera la entidad, también puede tener consecuencias a largo plazo, lo cual obliga al auditor a considerar lo adecuado de las asunciones o bases para evaluar la posibilidad de la existencia de inventarios obsoletos o de lento movimiento (error material). Situación que debe evaluar el auditor.

Los riesgos de error material a nivel de aseveración para las clases de transacciones, las cuentas de balance y las revelaciones, ayudan de manera directa al auditor, a establecer la naturaleza, oportunidad y alcance de los procedimientos de auditoría, en un nivel de aseveración que es necesario para obtener suficiente y apropiada evidencia de auditoría.

Al identificar y evaluar los riesgos de error material a nivel de aseveración, el auditor puede concluir que los riesgos identificados se relacionan de una manera dominante con los estados financieros tomados en su conjunto y, potencialmente, podrían afectar a muchas aseveraciones más.

Uso de las aseveraciones

Las aseveraciones que debe usar el auditor para considerar los diferentes tipos de errores potenciales que pueden ocurrir, definidas por la NIA 315, se encuentran dentro de las siguientes tres categorías.

Categorías de las aseveraciones

1) Aseveraciones sobre las clases de transacciones y eventos correspondientes al periodo sujeto a auditoría: Ocurrencia.

Todas las transacciones y eventos que han sido registrados son reales y están relacionadas con la entidad.

– Integridad. Todas las transacciones y eventos que debieron haber sido registradas, han sido registradas.

– Exactitud. El importe y otra información relativos a las transacciones y eventos registrados han sido registrados adecuadamente.

– Corte. Todas las transacciones y eventos han sido registrados en el periodo contable correspondiente.

– Clasificación. Todas las transacciones y eventos han sido registrados en las cuentas contables apropiadas.

– Exactitud. El importe y otra información relativos a las transacciones y eventos registrados han sido registrados adecuadamente.

– Corte. Todas las transacciones y eventos han sido registrados en el periodo contable correspondiente.

– Clasificación. Todas las transacciones y eventos han sido registrados en las cuentas contables apropiadas.

2) Aseveraciones relativas a las cuentas de balance al final del ejercicio:

– Existencia. Los activos, los pasivos y el capital existen, son reales.

– Derechos y obligaciones. La entidad mantiene o controla los derechos sobre los activos, y los pasivos son obligaciones reales y adecuadamente controladas por la entidad.

– Integridad. Todos los activos, los pasivos y el capital que deberían haber sido registrados se han registrado.

– Valuación. Los activos, los pasivos y el capital están incluidos en los estados financieros con los saldos apropiados y cualquier ajuste por valuación está debidamente registrado.

– Derechos y obligaciones. La entidad mantiene o controla los derechos sobre los activos, y los pasivos son obligaciones reales y adecuadamente controladas por la entidad.

– Integridad. Todos los activos, los pasivos y el capital que deberían haber sido registrados se han registrado.

– Valuación. Los activos, los pasivos y el capital están incluidos en los estados financieros con los saldos apropiados y cualquier ajuste por valuación está debidamente registrado.

3) Aseveraciones sobre presentación y revelación: Ocurrencia y derechos y obligaciones:

La revelación de eventos, transacciones y otros asuntos, han ocurrido y conciernen a la entidad.

– Integridad. Todas las revelaciones que deben ser incluidas en los estados financieros, se han incluido.

– Clasificación y comprensibilidad. La información financiera se encuentra, apropiadamente, presentada y descrita, y las revelaciones están expresadas con claridad.

– Exactitud y valuación. La información financiera y otro tipo de información que concierna al proceso de negocio de la entidad, se encuentran revelados apropiadamente, y por los montos correctos, en la información financiera presentada por la compañía.

– Clasificación y comprensibilidad. La información financiera se encuentra, apropiadamente, presentada y descrita, y las revelaciones están expresadas con claridad.

– Exactitud y valuación. La información financiera y otro tipo de información que concierna al proceso de negocio de la entidad, se encuentran revelados apropiadamente, y por los montos correctos, en la información financiera presentada por la compañía.

Conclusión

Por lo anterior, el auditor estará atento en la búsqueda de los riesgos de error material por fraude o error, que pudieran existir en los estados financieros a nivel de las aseveraciones implícitas en los mismos, evaluando e identificando los controles que prevengan los errores o fraude, con el objeto de diseñar procedimientos de auditoría sobre los controles que mitigan los riesgos importantes sobre las aseveraciones.

Además, el auditor cubrirá todos los riesgos identificados sobre las aseveraciones, sin que tenga que probar los controles identificados, para lo cual tendrá cuidado en elegir y probar los controles más efectivos y que mitiguen los riesgos sobre las aseveraciones.

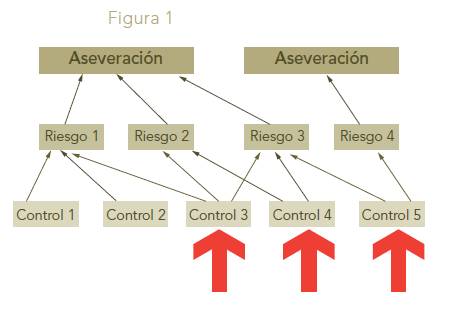

La figura 1 muestra un ejemplo de dos aseveraciones sobre las cuales el auditor ha identificado cuatro riesgos y cinco controles que mitigan los riesgos. Ante esta situación y con la premisa anterior, el auditor deberá cubrir los cuatro riesgos identificados sin la necesidad de que tenga que probar los cinco controles.

Por lo tanto, el auditor ha concluido que validará con procedimientos de auditoría los controles 3, 4 y 5, los cuales cubren los cuatro riesgos identificados para las dos aseveraciones.

C.P.C. Bernardo Soto Peñafiel

Socio de Auditool

BDO – Hernández Marrón y Cía., S.C.

Fuente: Revista Contaduría Pública www.contaduriapublica.org.mx del Instituto Mexicano de Contadores Públicos www.imcp.org.mx

Socio de Auditool

BDO – Hernández Marrón y Cía., S.C.

Fuente: Revista Contaduría Pública www.contaduriapublica.org.mx del Instituto Mexicano de Contadores Públicos www.imcp.org.mx

No hay comentarios.:

Publicar un comentario