El mundo de la auditoría es todo un universo de experiencias, situaciones y aprendizajes tanto dóciles y enriquecedores, como difíciles y de superación; cuestiones que hacen pensar y reflexionar introspectivamente sobre la importancia de que el auditor posea un equilibrio adecuado y balanceado entre la ruta emocional y racional, pues, por ejemplo, durante un conflicto ético, esta cuestión de decidir entre lo que se siente y lo que se piensa es contradictoria en muchas ocasiones.

A pesar de que se crea y se piense como dicho popular que un auditor jamás debe ser guiado ni mucho menos influenciado por sentimientos o emociones, la simple idea de dejar de lado todo esto es completamente imposible, pues el auditor no deja de ser, en esencia, una persona que siente y percibe el mundo de una manera particular, que, aunque no quiera, su percepción emocional personal sí influye en el pensamiento racional que pretende ejercer y desarrollar durante un encargo de auditoría, y es por este mismo sentir que en ocasiones se suele desconocer y rechazar las actitudes emocionales, separándolas de las racionales, creyendo que la combinación de ambas no es necesaria y, hasta en ocasiones, se le considera propio de un profesional dejar de lado esa parte “débil”, y que, por esta premisa, la racionalidad es superior y tiene la capacidad de salir victoriosa ante todo.

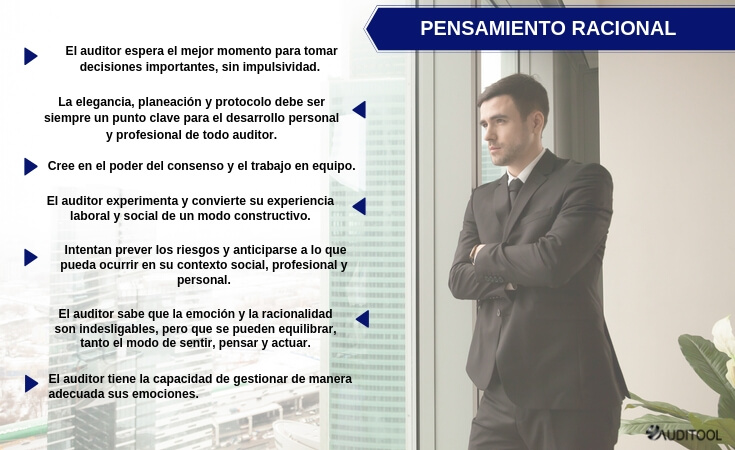

Es por lo anterior que en este artículo se pretende dejar claro dos puntos importantes, siendo que la carencia de admitir y administrar correctamente tus sentimientos, sí afecta el desarrollo personal del auditor, pues características como empatizar, trabajar en equipo y ser creativo, surgen de pensamientos sensoriales y apreciaciones propias de cómo vivir la vida y relacionarse con el mundo, cualidades que permiten convivir de una manera correcta y mostrar a los demás la marca personal y el profesionalismo que se tiene, pero también se debe dejar claro que no puede existir un exceso de emocionalidad para todo, puesto que la parte racional se vería nublada y afectaría el juicio objetivo, ya que en el caso de la ruta racional surgen actitudes como la prevención, la calma y serenidad para tomar decisiones acertadas bajo presión, cualidades y actitudes que mezcladas adecuadamente con aspectos emocionales darían el resultado perfecto y armonioso de como el auditor debe sentir, pensar y proceder en su entorno laboral y personal, es por esto que el equilibrio debe ser adecuado y suficiente para no entrar en conflicto con sigo mismo.

Equipo Auditool

No hay comentarios.:

Publicar un comentario