NORMA DE CONTROL DE CALIDAD, REQUISITOS ÉTICOS. LO QUE TODO AUDITOR DEBE SABER

Estándar

CREADO: 20 MARZO 2019

El contador público debe auditar con cabal cumplimiento a la normativa profesional que le es aplicable y servir con profesionalismo y ética a la sociedad, para que una auditoría externa cumpla con su objetivo básico.

Una auditoría externa de calidad (que en años recientes se ha visto seriamente cuestionada) es de gran importancia para los usuarios de los productos que derivan de ella, ya que es (o debiera ser) un apoyo a la credibilidad y a la calidad de la información que fue sujeta a revisión por parte de un auditor externo (contador público independiente).

Generalmente, una auditoría externa sobre la información financiera de una entidad es requerida por las partes interesadas en ésta (accionistas, posibles inversionistas, bancos, analistas financieros, organismos internacionales, autoridades gubernamentales, reguladores, entre otras), con el propósito de dar confianza a los usuarios acerca de la veracidad de la información financiera que se analiza. Para que sea de utilidad y satisfaga las necesidades de los diferentes usuarios, esta información debe ser relevante, oportuna y confiable.

Una auditoría externa tiene como objetivo básico formar una opinión sobre si la información financiera que fue sujeta a revisión está exenta de error significativo, considerando la evidencia de la auditoría obtenida, la cual debe ser suficiente y apropiada. Para ello, los usuarios de la información financiera examinada deben tener la seguridad de que el auditor trabaja en un nivel adecuado y de que desempeña una labor de calidad; esto es, que da cabal cumplimiento a la normatividad profesional que le es aplicable, así como a los requerimientos legales y regulatorios que, en su caso, le sean requeridos.

Un marco para la calidad de la auditoría, documento emitido por la Federación Internacional de Contadores (IFAC, por sus siglas en inglés), señala que es probable que se haya logrado una auditoría de calidad, cuando el equipo de trabajo que la realizó:

1. Mostró valores, ética y actitudes adecuados.

2. Contó con los conocimientos, la especialidad o habilidades, la experiencia y el tiempo suficiente para llevar a cabo el trabajo de auditoría.

3.Aplicó procesos de auditoría rigurosos y procedimientos de control de calidad que cumplen con aspectos legales, regulatorios y con las normas aplicables.

4. Generó informes útiles y oportunos.

5. Interactuó adecuadamente con las partes interesadas.

También indica que si bien la responsabilidad de efectuar auditorías de calidad de estados financieros recae en los auditores, se logra una mejor calidad cuando existe un ambiente de apoyo e interacción apropiados entre los participantes en la cadena de suministro de información financiera.

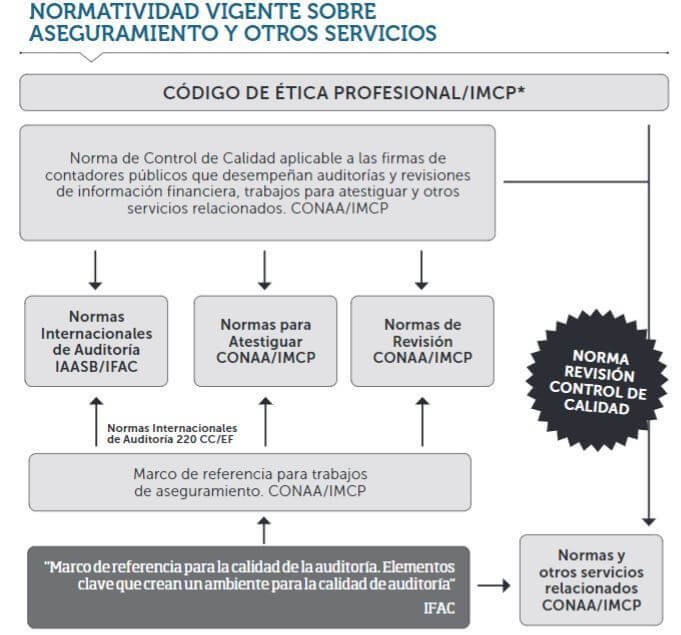

NORMA DE CONTROL DE CALIDAD

El 1 de enero de 2010 entró en vigor la Norma de Control de Calidad que tiene como propósito establecer el marco de referencia (normas y lineamientos respecto de las responsabilidades de las firmas de contadores públicos) del sistema de control de calidad al que deberá de sujetarse la actuación del contador público cuando realice trabajos de aseguramiento y otros servicios relacionados. Cabe señalar que esta norma debe leerse junto con el Código de Ética Profesional 3.

El objetivo de la Norma es constituir reglas para que las firmas de contadores implementen los procedimientos y requerimientos necesarios en cuanto a la calidad, lo cual implica que las firmas deben determinar un sistema de control que les permita tener la seguridad razonable de que:

(a) tanto la firma como su personal cumplen con las normas profesionales que les son aplicables, así como con los requisitos regulatorios y legales; y (b), los informes emitidos por los socios responsables de los trabajos son apropiados a las circunstancias.

La Norma de Control de Calidad da los lineamientos para que las firmas determinen ese sistema, cuyas políticas y procedimientos deben estar relacionados con seis elementos que deben documentarse y distribuirse para darse a conocer entre el personal de las firmas. Esos seis elementos son los siguientes:

1. Responsabilidad de los líderes de la Firma en el control de calidad.

2. Requisitos éticos relevantes.

3. Aceptación y retención de las relaciones profesionales con clientesy trabajos específicos.

4. Recursos humanos.

5. Desempeño del trabajo.

6. Monitoreo.

La Norma de Control de Calidad tiene como propósito establecer reglas que permitan a las firmas implementar procedimientos sobre la calidad.”

REQUISITOS ÉTICOS RELEVANTES

Dentro de los elementos listados, se encuentra el relativo a la ética (requisitos éticos relevantes), elemento que puede considerarse, junto con el primero (responsabilidad de los líderes de la firma en el control de calidad), la base del sistema de control de calidad.

Con respecto a la responsabilidad de los líderes de la firma, la Norma solicita que se impulsen y difundan políticas y procedimientos tendientes a promover una cultura interna que se base en el reconocimiento de que la calidad es esencial en el desempeño de los trabajos, requiriéndole al líder o líderes de la Firma o, en su caso, a la Asamblea de socios o al Consejo de administración asumir la responsabilidad última del sistema de control de calidad de la firma.

La Norma de Control de Calidad requiere otras políticas y procedimientos relativos a este tema, por lo que habrá que consultarse en esta misma. Como segundo elemento de la Norma en cuestión está el relativo a los Requisitos éticos relevantes, que deben ser observados y cumplidos por la firma y su personal.

A este respecto, la Norma destaca el tema de independencia, directamente relacionado con el Código de Ética, en:

1. Cumplimiento.

2. Oportuna detección de incumplimientos y cómo tratarlos.

3. Salvaguardar o reducir a un nivel aceptable la amenaza de familiaridad, cuando el personal profesional de alto nivel a cargo del trabajo de un cliente específico participe por un periodo largo de tiempo.

4. Emprender acciones apropiadas para eliminar las amenazas a la independencia o reducir éstas a un nivel aceptable mediante la aplicación de salvaguardas, considerando incluso, en casos extremos, el retirarse del trabajo.

5. Rotación del socio a cargo de un trabajo.

6. Obtención de la confirmación, por escrito, del cumplimiento por parte del personal de la firma (incluidas redes) a quien le aplica, con las políticas y procedimientos de independencia.

7.Obtención de información relevante sobre los trabajos a clientes, incluyendo el alcance de los servicios, con el propósito de evaluar el impacto global sobre los requisitos de independencia.

8. Comunicación oportuna, por parte del personal de la firma sobre circunstancias y relaciones profesionales que pudieran significar una amenaza a la independencia, con objeto de que puedan emprenderse las acciones apropiadas.

9. Mantener y actualizar los registros establecidos sobre independencia.

CONCLUSIONES

Existen los elementos suficientes y necesarios (normatividad y herramientas, por ejemplo) para que los profesionales de la Contaduría Pública que se dedican a prestar servicios de aseguramiento (auditoría, revisiones y atestiguamiento) y otros servicios relacionados, realicen auditorías externas de calidad. Estos profesionales deben:(a) considerar la calidad de la auditoría como una aliada que, bien manejada, les puede permitir lograr seguridad, eficiencia y eficacia en el trabajo que desarrollan; y (b), plantearse la calidad como una oportunidad de crecimiento de su práctica profesional y como una inversión que les redituará favorablemente, y no como un gasto, una molestia o una barrera.

El auditor externo debe conservar su prestigio y reconocimiento profesional para servir con profesionalismo y ética a la sociedad a la que presta sus servicios y quien confía en los resultados de su trabajo, puesto que, entiende, fue realizado con calidad.

C.P.C. Roberto Gerardo Córdoba VitalIntegrante de la Comisión Técnica de Control de Calidad del Colegio

Fuente: https://veritasonline.com.mx/

No hay comentarios.:

Publicar un comentario