sábado, 30 de abril de 2016

viernes, 29 de abril de 2016

COMO VENCER EL MIEDO A COMENZAR ALGO

EstándarClaudio Zambito en MUNDO PYME (Argentina)

26.04.16

Hace unos días Juan Haro Ordoñez, publicó en el grupo un vídeo que recomiendo vean, que me motivó a escribir algo sobre el miedo de los emprendedores a comenzar, a lanzar, su proyecto.

Muchas veces pasa, y lo viví (sufrí) en carne propia, que tenemos todo listo para lanzar nuestro proyecto al mercado, ya ajustamos nuestro producto, lo testeamos, lo perfeccionamos; ya hicimos un estudio de mercado; ya analizamos las variables críticas, hicimos nuestro plan de negocios, conseguimos financiación y todo los demás deberes para que nuestro proyecto no falle, pero algo nos frena, algo nos dice que la situación económica del país no es buena, que falta un pequeño e insignificante detalle, que el precio puede no ser el adecuado,etc, etc. eso que nos frena son excusas, por que lo que realmente tenemos es MIEDO. ¿Cómo lo vencemos? Simplemente siguiendo nuestra intuición, ni más ni menos. Si hicimos las cosas bien, si trabajamos duro en nuestro proyecto haciendo las cosas bien no podemos fallar. Además por que fallar cuando otros no fallaron. Y de seguro que los que no fallaron también en el momento del lanzamiento sintieron lo mismo que vos.

Muchas veces pasa, y lo viví (sufrí) en carne propia, que tenemos todo listo para lanzar nuestro proyecto al mercado, ya ajustamos nuestro producto, lo testeamos, lo perfeccionamos; ya hicimos un estudio de mercado; ya analizamos las variables críticas, hicimos nuestro plan de negocios, conseguimos financiación y todo los demás deberes para que nuestro proyecto no falle, pero algo nos frena, algo nos dice que la situación económica del país no es buena, que falta un pequeño e insignificante detalle, que el precio puede no ser el adecuado,etc, etc. eso que nos frena son excusas, por que lo que realmente tenemos es MIEDO. ¿Cómo lo vencemos? Simplemente siguiendo nuestra intuición, ni más ni menos. Si hicimos las cosas bien, si trabajamos duro en nuestro proyecto haciendo las cosas bien no podemos fallar. Además por que fallar cuando otros no fallaron. Y de seguro que los que no fallaron también en el momento del lanzamiento sintieron lo mismo que vos.

AUDITORÍA DE LOS SALDOS INICIALES DE ACUERDO CON LAS NORMAS INTERNACIONALES

Estándar

Saldos Iniciales: Son aquellos saldos de cuenta que existen al comienzo del período. Los saldos iniciales se basan en los saldos finales del período anterior y reflejan los efectos de las transacciones y los eventos de períodos anteriores y las políticas contables aplicadas en el período anterior. Los saldos iniciales también incluyen los asuntos que requieren revelarse que existían al comienzo del período, tales como contingencias y compromisos.

Debemos leer los estados financieros más recientes, si corresponde, así como los informes del auditor antecesor sobre estos, si corresponde, en busca de información relevante a los saldos iniciales, incluyendo sus revelaciones.

Debemos obtener evidencia de auditoría suficiente y adecuada sobre si los saldos iniciales contienen errores que afectan materialmente los estados financieros del período actual haciendo lo siguiente:

- Determinar si los saldos finales del período anterior se han pasado

correctamente al período actual o, si corresponde, se han vuelto a expresar. - Determinar si los saldos iniciales reflejan la aplicación de políticas contables adecuadas, y

- Efectuar uno o más de los siguientes procedimientos:

– Cuando se auditaron los estados financieros del año anterior, revisar la documentación de auditoría del auditor antecesor para obtener evidencia sobre los saldos iniciales.

– Evaluar si los procedimientos de auditoría efectuados en el período actual proveen evidencia relevante a los saldos iniciales, o

– Efectuar procedimientos de auditoría específicos para obtener evidencia sobre los saldos iniciales.

La naturaleza y el alcance de los procedimientos de auditoría necesarios para obtener evidencia de auditoría suficiente y adecuada sobre los saldos iniciales dependen de asuntos tales como:

- Las políticas contables seguidas por la entidad.

- La naturaleza de las cuentas y revelaciones significativas y el riesgo de error material para las aseveraciones relevantes en los estados financieros del período actual.

- La importancia de los saldos iniciales en relación con los estados financieros del período actual.

- Si los estados financieros del período anterior se auditaron y, de ser así, si se modificó la opinión del auditor antecesor.

Si los estados financieros del período anterior fueron auditados por un auditor antecesor, es posible que podamos obtener evidencia de auditoría suficiente y adecuada sobre los saldos iniciales mediante la revisión de la documentación de auditoría del auditor antecesor. El hecho de si dicha revisión provee evidencia de auditoría suficiente y adecuada está influenciado por la competencia profesional y la independencia del auditor antecesor.

Podemos iniciar las comunicaciones con la gerencia para que autorice la revisión de la documentación de auditoría del auditor antecesor y para que este responda completamente a nuestras indagaciones, ya sea antes o después de aceptar el trabajo. Los requisitos éticos y profesionales relevantes sirven de guía para nuestras comunicaciones con el auditor antecesor.

Antes de revisar la documentación de auditoría del auditor antecesor, es posible que a los miembros del equipo de trabajo asignados a la revisión les convenga obtener un entendimiento de la entidad para determinar si hay asuntos específicos que deben considerarse y discutirse con el auditor antecesor durante la revisión de la documentación de auditoría de dicho auditor. La información relevante que puede estar disponible en esta fase incluye:

- Los asuntos clave discutidos con la gerencia o con los encargados del gobierno corporativo de la entidad durante el proceso de oferta.

- La información incluida en documentos obtenidos de la entidad que sean relevantes a la auditoría.

- Lo adecuado de las políticas contables y revelaciones presentadas en los estados financieros más recientes.

- La información revelada en el informe de los auditores (incluyendo la clase de opinión emitida) sobre los estados financieros más recientes, y

- La información sobre la entidad obtenida como parte del proceso de aceptación del cliente.

Con respecto a los activos y pasivos corrientes, es posible que se obtenga alguna evidencia de auditoría sobre los saldos iniciales como parte de los procedimientos de auditoría del período actual. Por ejemplo, el cobro (pago) de las cuentas iniciales por cobrar (cuentas por pagar) durante el período actual proveerá cierta evidencia de auditoría sobre su existencia, derechos y obligaciones, integridad y valuación al comienzo del período.

Sin embargo, en el caso de los inventarios, los procedimientos de auditoría del período actual sobre el saldo final del inventario proveen poca evidencia de auditoría sobre el inventario en existencia al comienzo del período. Por lo tanto, es posible que sean necesarios procedimientos adicionales de auditoría, y uno o más de los siguientes puede proveer evidencia de auditoría suficiente y adecuada:

- Observar un conteo actual del inventario físico y conciliarlo con las cantidades iniciales de inventario [NIA 510.A6]

- Efectuar procedimientos de auditoría sobre la valuación de las partidas del inventario inicial [NIA 510.A6]

- Efectuar procedimientos de auditoría sobre la utilidad bruta y la fecha de corte.

Para los activos y pasivos no corrientes, tales como propiedad, planta y equipo, inversiones y deuda a largo plazo, puede obtenerse cierta evidencia de auditoría al examinar los registros contables y otra información que sustentan los saldos iniciales. En algunos casos, es posible que podamos obtener cierta evidencia de auditoría sobre los saldos iniciales mediante la confirmación con terceros como, por ejemplo, para la deuda a largo plazo y las inversiones. En otros casos, es posible que tengamos que efectuar procedimientos adicionales de auditoría.

Si obtenemos evidencia de auditoría de que los saldos iniciales contienen errores que podrían afectar materialmente los estados financieros del período actual, debemos efectuar los procedimientos adicionales de auditoría que sean adecuados en las circunstancias para determinar el efecto en los estados financieros del período actual. Si llegamos a la conclusión de que existen dichos errores en los estados financieros del período actual, debemos comunicarles los errores al nivel adecuado de la gerencia y a los encargados del gobierno corporativo de la entidad.

Si no podemos obtener evidencia de auditoría suficiente y adecuada sobre los saldos iniciales, debemos expresar una opinión con salvedad o una abstención de opinión sobre los estados financieros, según corresponda.

Nuestra incapacidad de obtener evidencia de auditoría suficiente y adecuada sobre los saldos iniciales puede resultar en una de las siguientes modificaciones a la opinión en el informe de los auditores:

- Una opinión con salvedad o una abstención de opinión, según sea adecuado en las circunstancias, o

- Salvo que lo prohíban las leyes o regulaciones, una opinión con salvedad o una abstención de opinión, según corresponda, sobre los resultados de las operaciones y los flujos de efectivo, cuando sea relevante, y sin modificar sobre la situación financiera.

Si llegamos a la conclusión de que los saldos iniciales contienen un error que afecta materialmente los estados financieros del período actual, y el efecto del error no está contabilizado adecuadamente o no se ha presentado o revelado adecuadamente, debemos expresar una opinión con salvedad o una opinión adversa, según corresponda.

Debemos obtener evidencia de auditoría suficiente y adecuada sobre si las políticas contables reflejadas en los saldos iniciales se han aplicado de manera consistente en los estados financieros del período actual, y si los cambios en las políticas contables se han contabilizado adecuadamente y presentado y revelado adecuadamente de conformidad con el marco de referencia aplicable para la emisión de información financiera.

Si llegamos a la conclusión de que las políticas contables del período actual no están aplicadas de manera consistente en relación con los saldos iniciales de conformidad con el marco de referencia aplicable para la emisión de información financiera, o un cambio en las políticas contables no se ha contabilizado adecuadamente o no se ha presentado o revelado adecuadamente de conformidad con el marco de referencia aplicable para la emisión de información financiera, debemos expresar una opinión con salvedad o una opinión adversa, según corresponda.

Si la opinión del auditor antecesor sobre los estados financieros del período anterior incluyó una modificación a la opinión del auditor que continúa siendo relevante y material para los estados financieros del período actual, debemos modificar nuestra opinión sobre los estados financieros del período actual.

En algunas situaciones, una modificación a la opinión del auditor antecesor puede que no sea relevante y material a la opinión sobre los estados financieros del período actual. Este puede ser el caso cuando, por ejemplo, hubo una limitación en el alcance en el período anterior, pero el asunto que diera lugar a la limitación en el alcance se ha solucionado en el período actual.

Equipo Auditool

EL INFORME PURAMENTE FINANCIERO TRADICIONAL EVOLUCIONA RÁPIDAMENTE HACIA EL INFORME INTEGRADO

Estándar

Jose Luis Morales Garcia

Reporting Institute | Integrated Reporting · Reporting Integrado · Reporte Integrado · Informe Integrado

La velocidad a la que las empresas están adoptando losinformes no financieros aumenta constantemente desde hace dos décadas, en respuesta a la presión de los grupos de interés. Este hecho también refleja una mayor concienciación de las compañías de que su capacidad para crear valor a lo largo del tiempo depende de una serie de factores que van más allá de los puramente financieros. Y, también, que las organización con un sólido historial de gestión de los aspectos ASG(ambientales, sociales y de gobierno corporativo) muestran una mayor eficiencia en la gestión de riesgos y en el aprovechamiento de oportunidades vinculados a estos factores ASG.

El año 2013 asistimos a una auténtica revolución para lainformación no financiera de las empresas, con la introducción del Marco Internacional de Reporting Integrado IR por parte del IIRC, la aceptación de la versión G4 delGlobal Reporting Initiative y la consolidación del Sustainability Accounting Standards Board (en Estados Unidos), además de otras iniciativas por parte de entidades sin fines de lucro para la valoración de las externalidades.

Al mismo tiempo, el carácter voluntario de estos múltiples estándares, directrices y marcos de divulgación, se traduce en que las empresas realizan su propia interpretación de qué información deben comunicar, elaborando documentos excesivamente personalizados, y haciendo casi imposible la comparabilidad entre diferentes compañías; y no digamos entre organizaciones de diferentes sectores de actividad. Pocas empresas son todavía hoy capaces de confirmar si susinformes no financieros realmente influyen en los mercados financieros, en las entidades financiadoras y en las instituciones de inversión, donde las decisiones de asignación de capital cada vez se orientan más hacia el desarrollo sostenible.

Esto provoca que la información contenida en elreporting no financieropueda resultar confusa para los inversores y otros grupos de interés, lo que puede limitar la eficacia de estos informes como herramienta para reconocer y premiar a las empresas sostenibles.

Además, las compañías comenten errores importantes en la elaboración de sus informes no financieros, entre los que destacan:

- la desconexión del modelo de negocio con la información comunicada, y

- la omisión de riesgos y oportunidades esenciales para la empresa y para la sociedad.

La importancia de la comunicación de factores ambientales, sociales y de gobierno corporativo no deben ser subestimadas en absoluto: reflejan los procesos internos y los cambios que pueden mejorar la estrategia de una empresa y su perdurabilidad, así como su contribución a la mejora social y ambiental. Comportamiento que se debe fomentar en contraposición a la dominante visión a corto plazo de los mercados, ya que cada vez más inversores buscan empresas financieramente sólidas.

Y estos inversores son cada vez más propensos a estudiar información que sea fácilmente accesible y comparable.

Para mayor información, puede descargar el documento de la OCDE ‘The Evolution of Corporate Reporting for Integrated Performance’:

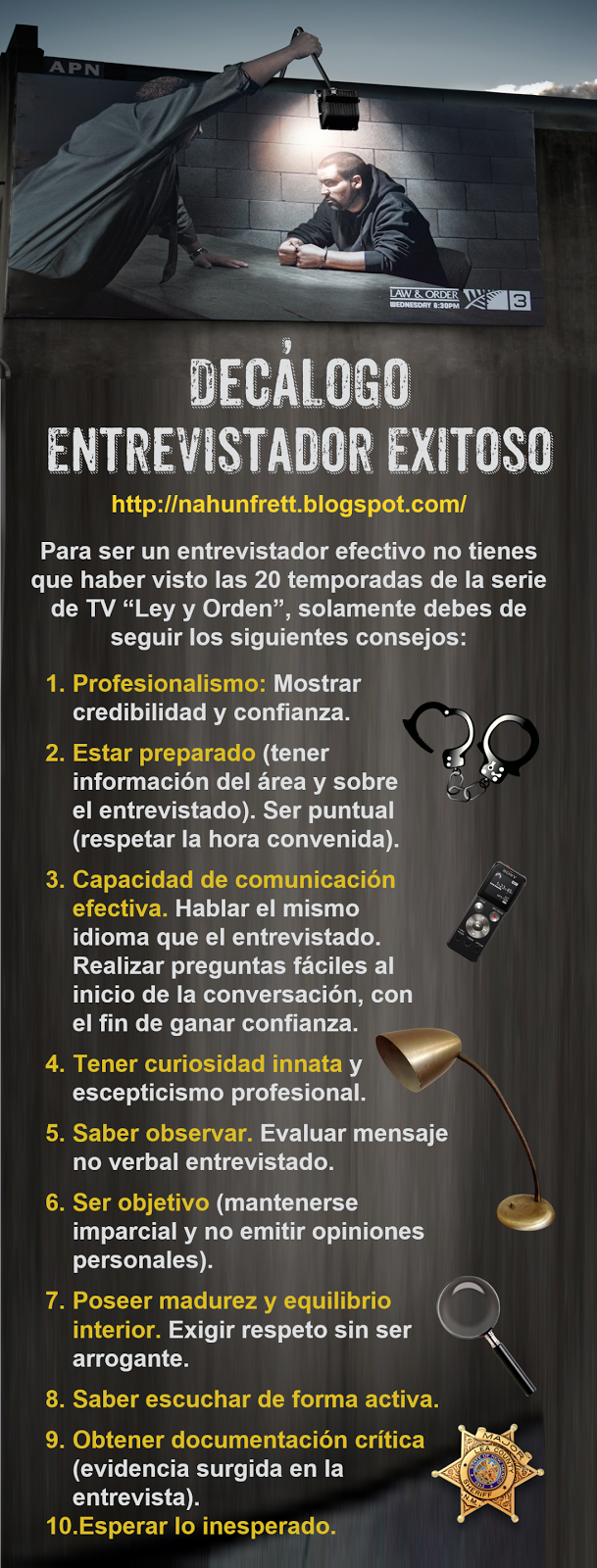

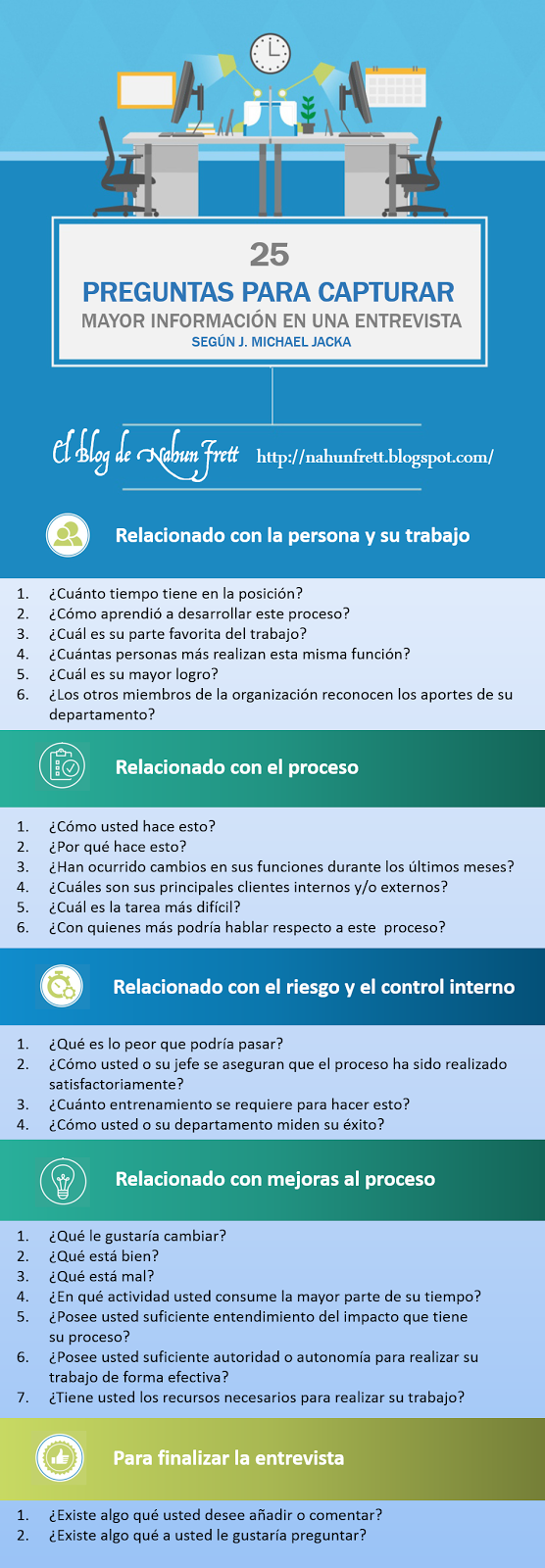

DECÁLOGO ENTREVISTADOR EXITOSO

Estándarviernes, 29 de abril de 2016

Nahun Frett

Es un reconocido conferencista especializado en temas sobre auditoría interna, gestión de riesgo, gobierno corporativo, cambio organizacional, liderazgo y auto-evaluación de control. Motivador nato de equipos multidisciplinarios de auditoría interna, ampliamente solicitado para dictar conferencias y proveer capacitación en cursos, talleres y seminarios.

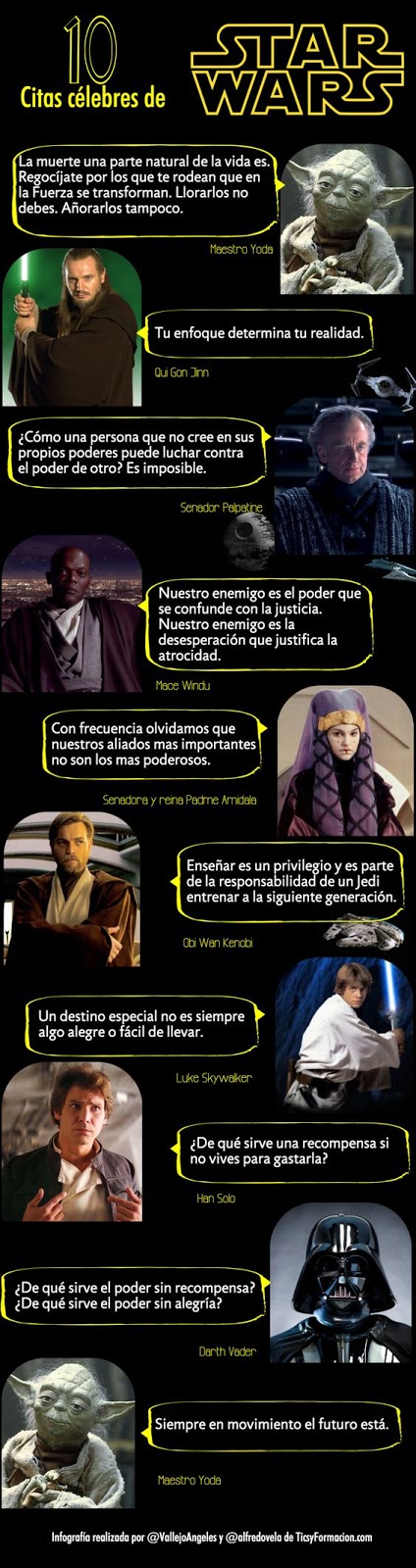

10 CITAS CÉLEBRES DE STAR WARS

Estándarjueves, 28 de abril de 2016

Nahun Frett

Es un reconocido conferencista especializado en temas sobre auditoría interna, gestión de riesgo, gobierno corporativo, cambio organizacional, liderazgo y auto-evaluación de control. Motivador nato de equipos multidisciplinarios de auditoría interna, ampliamente solicitado para dictar conferencias y proveer capacitación en cursos, talleres y seminarios.

COMO TRATAR LOS CONTROLES ANTIFRAUDE

Estándar

Una vez diseñadas las alertas y controles antifraude,vamos a ver como debemos tratatlas.

Dado que no existe una herramienta que detecte a los empleados que cometen un fraude, implica la necesidad de un componente humano para la revisión manual.

Como debemos tratar los controles antifraude y las alertas potenciales:

- Doble control:

- Revisión individual alerta por alerta

- Revisión global, resultado de la suma de todas las alertas

- Evaluar las desviaciones

- Profundidad de datos

- Comparación con otras personas y/o centros.

- No revisar solo “los extremos”

- Utilizar todos los elementos a nuestro alcance

- Usar, simepre que se pueda, las alertas y controles como medida preventiva y formativa.

- ¿CUAL ES NUESTRO MEJOR ALIADO? EL CUADRO DE MANDOS: El cuadro de mandos nos permite dirigir la mirada hacia donde más riesgo potencial de fraude existe.

miércoles, 27 de abril de 2016

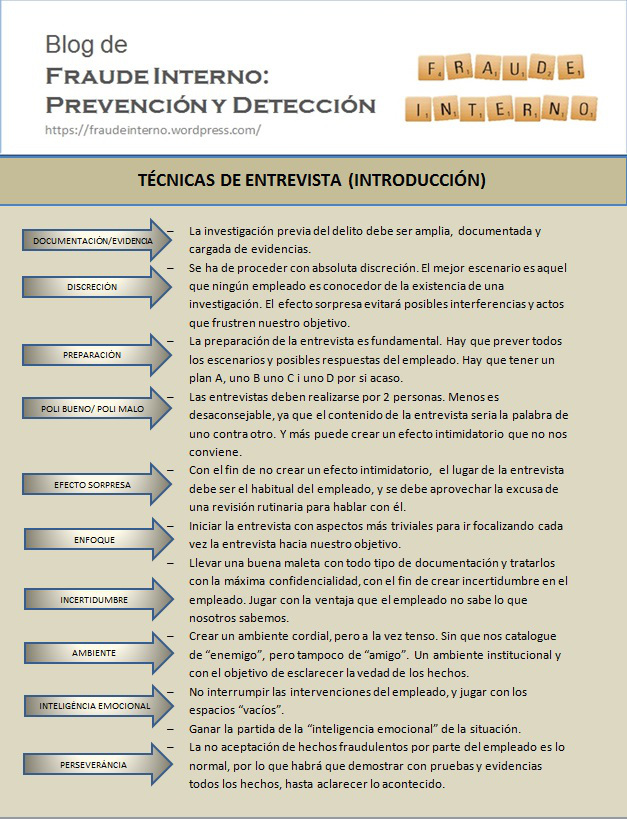

TÉCNICAS DE ENTREVISTA: FRAUDE INTERNO

Estándarmiércoles, 27 de abril de 2016

Uno de los pasos que suele ser ineludible en una investigación “forensic” de fraude interno, son las entrevistas con empleados. Este tipo de entrevistas, se salen del estereotipo de entrevistas que todos conocemos, y son de vital importancia delante de un evento de esta índole, bien sea para la toma de decisiones del comité de disciplina, como para la argumentación de las causas de despido si este se acaba produciendo.

A nivel de resumen, y de manera adicional a las técnicas tradicionales de entrevistas,os destaco aquellos aspectos que considero importantes para tener éxito:

Albert Salvador Lafuente, es Jefe de Equipo de Auditoria Interna – Corporate Assurance (Especialista en Fraude Interno) en una entidad financiera líder en España. Este artículo fue publicado en su Blog Fraude Interno, el cual es un Blog creado con el objetivo de compartir conocimientos y inquietudes relacionados con el fraude interno, tanto con profesionales de la auditoria interna como con cualquier empresario o directivo que no disponga de un departamento de auditoria interna en su organización. Para mayor información debes visitar:https://fraudeinterno.wordpress.com/.

27 IDEAS PARA ENTENDER LA TRANSFORMACIÓN DIGITAL

Estándarmartes, 26 de abril de 2016

Nahun Frett

Es un reconocido conferencista especializado en temas sobre auditoría interna, gestión de riesgo, gobierno corporativo, cambio organizacional, liderazgo y auto-evaluación de control. Motivador nato de equipos multidisciplinarios de auditoría interna, ampliamente solicitado para dictar conferencias y proveer capacitación en cursos, talleres y seminarios.

domingo, 24 de abril de 2016

PARA PENSAR

Estándardomingo, 24 de abril de 2016

Nahun Frett

Es un reconocido conferencista especializado en temas sobre auditoría interna, gestión de riesgo, gobierno corporativo, cambio organizacional, liderazgo y auto-evaluación de control. Motivador nato de equipos multidisciplinarios de auditoría interna, ampliamente solicitado para dictar conferencias y proveer capacitación en cursos, talleres y seminarios.

10 CLAVES PARA PROYECTAR SEGURIDAD

Estándarsábado, 23 de abril de 2016

Nahun Frett

Es un reconocido conferencista especializado en temas sobre auditoría interna, gestión de riesgo, gobierno corporativo, cambio organizacional, liderazgo y auto-evaluación de control. Motivador nato de equipos multidisciplinarios de auditoría interna, ampliamente solicitado para dictar conferencias y proveer capacitación en cursos, talleres y seminarios.

¿CÓMO DIMENSIONAR LOS RECURSOS INICIALES DE LA AUDITORÍA INTERNA?

Estándarviernes, 22 de abril de 2016

Guillermo Casal, CIA, CCSA, CFSA, CGAP, CRMA, CISA, CFE – Contador Público y Master en Economía y Administración de empresas en Argentina. Con más de 35 años actuando en todas las especialidades de Auditoría. Auditor interno, externo, informático y forense. Obtuvo todas las certificaciones del IIA (CIA, CCSA, CFSA, CGAP, CRMA). También la CFE (examinador de fraudes), y la CISA (auditor informático). Dedicado hace quince años a la consultoría y capacitación. Fue colaborador de Luis Moreno Ocampo, ex fiscal penal de la Corte internacional de la Haya, y Stephen Walker, ex agente especial del FBI. Para mayor información visite www.guillermocasal.com.

Del blog de:

Nahun Frett

Es un reconocido conferencista especializado en temas sobre auditoría interna, gestión de riesgo, gobierno corporativo, cambio organizacional, liderazgo y auto-evaluación de control. Motivador nato de equipos multidisciplinarios de auditoría interna, ampliamente solicitado para dictar conferencias y proveer capacitación en cursos, talleres y seminarios.

Suscribirse a:

Comentarios (Atom)